家族がお亡くなりになった場合には、故人の財産を全て洗い出しする必要があります。

家族がお亡くなりになったばかりで悲しい時期ではありますが、遺産相続手続きは期限が決まっており、やることも多く、家族全員での遺産分割協議等も行わないといけないので早急に進める必要があります。

今回は、遺産総額の調べ方についてご説明します。

遺産総額とは

遺産総額とは現金や預貯金だけでなく、不動産や株式、自動車や絵画、貴重品、骨董品など財産価値があるものはすべて含まれます。

これらの財産から、葬儀費用や借金などのマイナス費用を除いた後の財産を合計したものを遺産総額といいます。

遺産総額を調べるにあたり、はじめに「財産目録」を作成することをおすすめします。

「財産目録」の作り方の詳細については、以下の記事で説明しています。

相続税の課税対象となる財産の調べ方

相続税の課税対象となる財産を簡単に説明すると「相続税の課税非対象でない財産すべて」となります。

このような財産がある場合は絶対に見逃さないでください。

もし、見逃してしまうと、後から以下の記事に有るような高額の追徴税のペナルティが課されますので注意して下さい。

本来の相続財産の調べ方

一般的な相続財産のことを本来の相続財産と呼びます。

これは、基本的には被相続人が持っていたお金に換えられるもの=本来の相続財産となります。

本来の相続財産にはこのようなものがあります。

また、相続財産には、プラスの財産とマイナスの財産があることも把握しておきましょう。

| プラスの財産 | マイナスの財産 | |

| 金融資産 | 現金・預貯金・有価証券・公社債など | 銀行や消費者金融からの借入金、クレジットカードの残債、住宅ローン、未払いの税金、医療費など |

| 不動産(土地) | 宅地・農地・山林・原野・牧場・借地権・地上権・貸借権など | ー |

| 不動産(家屋) | 家屋・倉庫・駐車場・借家権・マンション・アパートなどの物件 | ー |

| 動産 | 家具・貴金属・宝石・書画骨とう品・自動車など | ー |

| 各種権利 | 著作権・特許権・商標権・電話加入権・ゴルフ会員権など | ー |

| 事業用財産 | 機械・備品・商品・原材料・農産物・牛馬・売掛金など | ー |

なお、生命保険金・死亡退職金(分割協議の対象にはならないが、相続税の課税対象になるので調査が必要)などのみなし相続財産についても調査が必要です。

なお、生命保険のことでお困りの場合には、保健のプロに相談するのも一つの方法です。

みなし相続財産の調べ方

みなし相続財産とは、相続もしくは遺贈(遺言書による贈与)によって受け取る財産ではなく、亡くなった方(被相続人)の死亡をきっかけとして受け取る財産のことです。

被相続人がかねてより持っていた財産ではなく、死亡後に相続人が受け取る「生命保険金」や「死亡退職金」などが税法上のみなし相続財産に当てはまります。

一例として、みなし相続財産にあてはまるものは以下のものがあります。

- 生命保険金

- 被相続人の死亡前3年間で贈与された財産

- 死亡退職金

- 弔慰金

- 定期金

- 特別縁故者への分与財産

- 公共法人等から受ける利益

- 信託受益権

- 債務の免除 など

「生命保険」や「損害保険」の調査の方法は、『保険証券』を探すことから始めます。

被相続人の自宅に保管してある保険証書等の有無を確認し、保険証券があれば保険会社に問い合わせましょう。

『保険証券』が見つからなくても、被相続人が保険に入っていたことが解っている場合には、保険会社に問い合わせすれば対応して貰えるので心配はいりません。

また、「死亡退職金」については、被相続人が努めていた会社に連絡して問い合わせるのが一番てっとり速いです。

会社の働いていた部署や総務等に連絡を取り、死亡退職金制度が存在するかどうかを確認します。

中には、弔慰金として支給している会社もあるので、その会社の制度をよく聞き、内容を確認して下さい。

以下の記事では、「死亡退職金」について説明していますので是非ご確認下さい、

相続開始(死亡)から7年以内の贈与(生前贈与加算)の調べ方

遺産相続は被相続人が亡くなった日から開始されます。

しかしながら、被相続人が亡くなった日の7年前から亡くなった日までに贈与を受けていた場合には、その贈与分も含めて相続税の計算をしなくてはなりません。(相続時精算課税制度を使用した場合には、制度を使用開始したときからになります。)

相続税の持ち戻しの考え方は、たとえ贈与税がかかっていなくても「持ち戻して加算する必要」があるのです。

持ち戻しの期間は、令和6年1月1日以前に贈与を受けた場合には3年です。

令和5年の税制改正により令和6年1月1日以降に贈与を受けた場合には7年に変更されました。

また、緩和措置として相続開始前4年から7年の間の贈与は、贈与額の合計から100万円を控除して相続税の計算ができます。4年間での合計100万円を限度に控除されます。年間100万円づつではありませんので、ご注意ください。

なお、この持ち戻しのことを「生前贈与加算」といい、以下の記事で詳しく説明していますのでご参照下さい。

次の条件にどちらも該当するときは、持ち戻しにより7年遡っての贈与内容も相続財産の課税評価額に含めて計算します。

- 相続開始(死亡)から7年以内に贈与されている

- 被相続人から相続人または遺言によって財産を相続した人に贈与されている

この2つの条件がどちらも当てはまれば、贈与税の処理は無かったことになり相続財産の計算に含まれます。

すでに支払った分の贈与税は各人の相続税と相殺し、残りは還付されます。

ご自身が贈与を受けていなくても、他の相続人が実は贈与を受けている、といったこともありますので注意が必要です。

また、遺贈された財産も、所得税や贈与税ではなく相続税の課税対象になります。

なお、相続時精算課税制度を利用しておこなった生前贈与は、7年以内に関わらず、すべて戻し入れの対象となります。

相続時精算課税制度とは、60歳以上のご両親(または祖父母)から、20歳以上のお子さん(またはお孫さん)に対し、2,500万円を限度とした生前贈与の贈与税を非課税にして、贈与した方が亡くなられたときに、生前贈与分を相続財産に含めて、相続税で清算することができる制度です。

※令和6年1月1日以降、相続時精算課税制度に「贈与税の年間110万円の基礎控除」が加わりました。

相続時精算課税制度を選択した方への贈与であっても年間110万円以下であれば相続税も贈与税もかからず、申告も不要です。(毎年ではなく、1回のみです。)

※相続時精算課税制度について詳しくは、以下の記事を参考にしてください。

なお、贈与税の基礎控除額である110万円を超えた生前贈与でも、「住宅取得のための資金贈与」、「教育資金の一括贈与」、「結婚や子育て資金の一括贈与」、「夫婦の間での配偶者贈与」の特別な贈与の場合には、それぞれの非課税枠の適用を受けた贈与部分に関しては、相続税の持ち戻しが免除されます。

特別な贈与の詳細については、以下の記事で説明しています。

お孫さんへの贈与の注意点

死亡保険金の受取人を、法定相続人ではないお孫さんに指定していた場合、お孫さんが死亡保険金を受け取り、そして相続発生前7年以内に生前贈与を受けていた場合には、相続税の対象として贈与財産を持ち戻しすることになります。

また、受け取った死亡保険金は相続税の対象となりますが、お孫さんは法定相続人ではないため、死亡保険の非課税枠の適用はありません。

お孫さんが法定相続人となるのは、代襲相続人として相続権を引き継いだ場合と、養子縁組をした場合です。万が一、代襲相続が発生し、お孫さんが法定相続人となってしまった場合、相続発生前7年以内のお孫さんが受けた生前贈与はすべて持ち戻しの対象となってしまいます。

持ち戻しをするときの考え方

たとえば、生前贈与された不動産の持ち戻しをする場合、贈与時と相続時では不動産の評価額が異なっている場合があります。

この場合は、不動産を贈与された当時の評価額で持ち戻しをすることになっています。加算する金額が相続税の課税対象となります。

持ち戻しの贈与財産の贈与税をすでに納めていた場合には、相続税から差し引くことができます。

贈与税と相続税が2重で課税されることはありませんので安心してください。

ただし、すでに支払った贈与税が今回納める相続税の納税額より多い場合、差額は還付されません。

相続税は、課税対象財産の総額が、相続税の基礎控除額を超えた場合にかかることになります。

持ち戻し分を加算しても、基礎控除額を超えなければ、相続税が課税されません。

相続財産の調査方法

金融機関からの送付物

金融機関からの送付物がある場合には、被相続人がその金融機関に財産を持っていた可能性があります。

まずはその金融機関に電話をかけるか出向くかして口座の有無や残高の有無を照会します。

その際に借入金などのマイナスの財産も調査をする必要があります。

また、借入金については、信用情報機関に問い合わせる方法もあります。

これらの信用情報機関は、銀行やクレジットカード会社等と提携しており、個人のローンの支払遅延等の情報を管理しており、個人の負債情報を入手することが可能です。

信用情報機関については、日本国内では以下の3つが存在します。

- 全国銀行個人信用情報センター(KSC)

- 株式会社日本信用情報機構(JICC)

- 株式会社シー・アイ・シー(CIC)

以下の記事で詳しく説明していますので是非ともご参照下さい。

確定申告書

過去の所得税の確定申告書から相続財産を把握することができます。

例えば、

- 配当所得からは株式などの有価証券

- 不動産所得からは土地や建物

- 生命保険料控除からは生命保険

といった具合です。

また、過去の相続税の申告書がある場合には、その時に相続した財産が残っていることも疑いましょう。

他人に聞いてみる

相続財産の調査は、自宅にある書類からや、相続人が知っている情報からでは特定できない場合があるので、次のような人に聞いてみましょう。

| 被相続人の友人 | 近しい友人などがいた場合は、所有していた財産や金銭の貸し借りについて知っている場合があります。 |

| 兄弟や親せき | 相続人以外に生前に親しくしていた親族がいる場合は財産の状況について質問してみましょう。 例えば相続人が配偶者と子供である場合には、両親や兄弟などが財産について知っている可能性があるでしょう。 |

| 付き合いのあった専門家 | 弁護士、税理士といった専門家と付き合いがあった場合には、被相続人の財産について良く知っている可能性があります。 特定できなかった財産がある場合は相談してみると良いでしょう。 |

| 会社の人事部 | 会社員の方が亡くなった場合には、会社から死亡退職金が支払われる可能性があります。 死亡退職金は民法上の相続財産ではありませんので、分割協議の対象にはなりません。 しかし、相続税法上はみなし相続財産となり財産計上が必要になります。会社の人事部などに確認するようにしましょう。 死亡退職金以外にも弔慰金の支払いがあったり、会社との間で金銭の貸し借りがある場合もあります。 |

相続財産の調査に必要な書類

相続財産を調査するにあたって、銀行、保険会社、市区町村の役場などに問い合わせる機会が多くあります。これらの機関には守秘義務があります。

他人に被相続人の財産の情報を教えるわけにはいきませんので、被相続人が本当に亡くなったことや、問い合わせをしてきている人物が相続人であることを確認する必要があります。

通常次のような書類で確認を行いますので準備をしておくと問い合わせがスムーズになります。

なお、これらの書類は不動産、金融資産の名義変更や相続税の申告の際も必要になります。

- 被相続人の戸籍謄本(出生から死亡まで)

- 被相続人の住民票の除票

- 相続人の戸籍謄本(現在の戸籍のみでOK)

- 相続人の印鑑証明書

財産の種類ごとの評価方法

相続財産には、様々な種類のものがあります。そのため、各財産別に評価額を算定する必要があります。

以下に、財産の種類と相続税評価の方法を簡単にまとめました。

| 財産の種類 | 評価方法 |

| 現預金 | 残高+解約による相続発生日までの既経過利子の額(源泉徴収税額控除後) |

| 土地 | ①市街地を中心とした路線価地域:路線価方式(路線価×地積) ②①の路線価地域以外:倍率方式(固定資産税評価額×倍率) |

| 借地権 | 自用地評価額×借地権割合 |

| 貸家建付地 | 自用地評価額×(1-借地権割合×借家権割合×賃貸割合) |

| 貸宅地 | 自用地評価額×(1-借地権割合) |

| 家屋 | 固定資産税評価額 |

| 貸家 | 固定資産税評価額×(1-借家権割合×賃貸割合) |

| 上場株式 | 次のいずれか低い金額 ①相続発生日の終値 ②相続発生月、前月、前々月の終値の平均値のいずれか低い金額 |

| 自社株式 | 会社の規模等に応じて次の中から選択 ①類似業種批準価額方式 ②純資産価額方式 ③①と②の併用方式 |

| ゴルフ会員権 | 取引相場×70% (相場のない場合、返還を受けられる金額等の一定の金額) |

| 利付公社債 | 発行価額+相続発生までの既経過利息(源泉徴収税額控除後) ※上場している場合は、相続開始日の最終価格 |

| 生命保険契約に関する権利 | 解約返戻金の額 |

| 書画・骨とう | 売買実例、鑑定等による価額 |

次章にて一つづつ細かく説明します。

流動性資産の評価額調査方法

流動資産とは、会社が保有する資産のうち、短期間で現金化できる資産を指します。 具体的には、1年以内に現金化できる流動性の高い資産のことです。

流動資産は、葬式費用や相続手続きのために専門家への報酬を支払ったり、遺産相続時の相続税を支払ったりするため、最低限必要となります。

例えば、相続人が配偶者と子供1人で、評価額が2億円の家と預貯金1,000万円を相続した場合に、法定相続割合(配偶者と子供が半分づつ)にて相続すると仮定すると、配偶者は、配偶者控除により相続税が0円ですが、子供には、相続税として1,820万円の納税義務が生じます。

しかしながら、子供が預貯金1,000万円を相続する様にしたとしても、相続税の1,820万円は用意することができず、820万円の現金が不足してしまいます。

このため、820万円の現金が用意できないと、相続税を支払うために、家を売却しなければならなくなってしまいます。

このように、相続する流動資産の金額は相続時に非常に重要な指標の一つとなっています。

流動資産の主な種類

ここでは流動資産に含まれる主な種類について紹介します。

現金

現金とは文字通り、財布の中や金庫の中のお金がこれに当たります。

隠し財産と言われる、タンス預金も亡くなった方が遺した財産に変わりはありません。当然、相続税の申告が必要な財産です。

「税務署にバレなければ申告の必要がない」と思われがちですが、通帳の入出金状況等の詳細を確認されてしまうとバレてしまいますので、遺産内容には含める様にして下さい。

以下に国税庁の「個人が保有している財産を管理しているシステム」を紹介していますので、是非ご覧ください。

預貯金

預金についてはご自宅の引き出しや金庫に通帳やキャッシュカードを保管していることが多いです。

それ以外にも、通帳の取引履歴、自宅にある社名入りの郵便物やボールペン、カレンダーなどの販促品、あるいは生活圏にある金融機関などからあたりをつけて、金融機関に問い合わせてみます。

預貯金は流動資産に含まれます。ここでの現金預金は通貨や普通預金だけでなく、1年以内に現金に変更可能な定期預金や外貨預金等も含まれます。

正確な残高を把握するためにも口座の凍結をしたタイミングで亡くなられた日時点での残高証明書を取得します。

預金通帳が見つかったら確認すること

預金通帳の取引履歴から相続財産として何があるかを確認します。

| 配当や利息の入金 | 配当や利息の入金があるということは株式や国債などの有価証券を所有しているということになります。 |

| 給料の振込 | 故人が働いていた場合には、定期的な給与の振込が記載されているはずなので、会社名等を調べて職場に連絡しましょう。 職場で死亡退職金等の制度がある場合もありますので、確実に連絡する必要があります。 |

| クレジットカード | クレジットカードの引き落とし内容を確認して、各クレジット会社への連絡をしましょう。もし、クレジットカードの引き落としが1件も無ければ他にも通帳が存在する可能性があるため、確認しましょう。 なお、死亡前に故人が購入した費用は支払い義務がありますので、遺産額より精算します。 |

| 公共料金の引き落とし | 電気、水道、ガス、新聞やNHKなどの公共料金は支払い義務がありますので、連絡を取り、支払いをする様にして下さい。 また、公共料金の引き落としが1件も無ければ他にも通帳が存在する可能性があるため、確認しましょう。 |

| 家賃などの定期的な入金 | 家賃の入金があればアパートや駐車場などを所有している可能性があります。 明細の記載が無い場合もありますが、毎月決まった金額の入金であれば不動産収入を疑うことができます。 あるいは、貸付金の返済の可能性もあるでしょう。 不明な入金がある場合は金融機関に問い合わせてみましょう。 |

| 貸金庫代の出金 | 銀行の貸金庫を借りている場合、現金や不動産の権利書、保険証券などの大事な書類が保管されていることがあります。 |

| 保険料の出金 | 生命保険金を受け取れる可能性があります。 損害保険の支払いであっても、複数年分の前払いであれば解約返戻金を受け取れる可能性があります。 解約返戻金は相続税の申告の際に計上が必要な財産になりますので、確認するようにしましょう。 |

| 定期的な不明出金や不明な多額の支払 | 明細の記載が無い定期的な出金は、借入金の返済などである可能性があります。 借入金のようなマイナスの財産も内容を把握する必要があります。 また、借入金で購入した財産が残っている可能性もありますのでしっかりと借入金の顛末を確認しましょう。 また、定期的な出金ではなくても、不明な多額の支払いについては不動産や車の購入、貸付などである可能性がありますので詳細を確認するようにしましょう。 |

定期預金は「継続するか、解約するか」を判断

定期預金は、解約して直ぐ現金に変えることは可能ですが、契約を「継続する」ということも可能です。金利の高い時期に契約した定期預金であれば、利息が膨らんで金額が大きくなることもあるため、どちらにするか決定する必要があります。

利息分の確認は、別途利息計算書を依頼する必要があります。個人の方が利息の計算を正しく行うことは難しいので金融機関に証明書を発行してもらいます。

「継続する」場合には、引き継がれる方が該当の金融機関で名義変更をおこなう必要があります。

なお、相続税を計算するときには、故人が死亡した日までの利息を含めた金額が評価額となります。

外貨預金

外貨預金は、相続または遺贈の場合は故人が死亡した日、贈与の場合は贈与により財産を取得した日の最終の対顧客直物電信買相場(TTB)またはこれに準ずる相場の為替レートで計算します。

預金口座の扱い

相続が発生したら、取引のある全ての金融機関に連絡をします。金融機関は名義人が亡くなられたことを確認すると普通預金や定期預金など全ての口座を凍結します。

これによって、特定の相続人が勝手に預金を引き出すなどのトラブルを防ぐことができます。

なお、預金口座の中に入っているお金は、相続人全員の合意をもって引き出すことができます。

ただし、2019年7月1日から相続開始後遺産分割が済むまでの間であっても相続人が預貯金の一部(法定相続分に満たない額)を出金できるように変更されました。全額ではありませんが、出金したお金で葬儀費用を支払ったり当面の生活費に充てたりすることも可能です。

預貯金の評価額の算定

預貯金の評価額の算定は、贈与された日の残高に、利息相当額を加算し、利息に対して課される税額を差し引いた額が評価額になります。

定期預貯金については、贈与の日に解約した場合に適用される利率で利息額を計算します。

利息に課税される税額は差し引かれます。残高+解約による相続発生日までの既経過利子の額(源泉徴収税額控除後)

受取手形

受取手形は債務者が債権者に対して、満期日と取引銀行を指定し、手形金額の支払いを約束した有価証券を指します。なお、受取手形の種類は次の通りです。

- 約束手形

- 割引手形

- 為替手形

- 先日付小切手など

受取手形は満期日を迎えることで現金化できます。営業に関連する債権であるため、流動資産に含みます。ただし、債務者の倒産などによって回収不能になるケースもあるので注意が必要です。

有価証券

有価証券はお金に換えることができますから相続財産になります。

結構な額になる場合も多いため「よくわからないから放置」なんてしないようにしてください。相続税計算でミスするポイントとしても有名です。

会計上での有価証券には、株券や債券などを指します。売買や満期保有を目的とする有価証券のうち、満期日が「1年以内」のものが対象です。

なお、小切手や手形は会計上においては有価証券として処理しません。小切手は当座預金や現金、手形は受取手形として処理します。

投資信託

投資信託の受益権は、額面で分けることのできる「可分債権」に当たり、遺産分割を経ることなく法定相続分に分割さ割承継されるのが原則です。

- ①口数を単位としており、1口未満での権利行使は認められない

- ②金銭支払請求権だけでなく、委託者に対する監督的機能を有する帳簿書類の閲覧・謄写の請求権など、可分給付を目的とする権利でないものが含まれている

したがって投資信託の受益権は、遺言書で相続する者が指定されている場合を除き、遺産分割によって相続する者を決定します。

投資信託の評価額の算定は、贈与の日に解約または買取請求を行ったとした場合に、証券会社等から支払われる金額が評価額になります。

利付公社債

利付公社債とは、年間の一定期間ごとに利子の支払いがある債券です。

評価額=発行価額+相続発生までの既経過利息(源泉徴収税額控除後)

※上場している場合は、相続開始日の最終価格

生命保険や損害保険

生命保険の死亡保険金や損害保険の解約返戻金は、みなし相続として扱われます。

生命保険等の詳細については、以下の記事を参照下さい。

事業に対する流動性資産

故人が事業を営んで居た場合には、以下の様な内容も流動性資産として相続税の計算に含めます。

売掛金

売掛金は支払いによって現金を受理する権利のことです。売掛金では販売した商品やサービスに対しての請求を後日実施します。

手形を発行しているもの以外は、売掛金として処理します。取引先からの支払完了で売掛金はなくなります。売掛金も受取手形と同様に、債務者の倒産などが発生すれば回収できなくなる可能性があるので注意しましょう。

商品

商品とは企業や個人事業主が通常取引において加工を行うことなく、仕入れたまま販売できる物品を指します。

他の取引先から仕入れて、保有している状態の物品を処理するための科目です。製品との違いは加工されているかどうかで判断します。

製品

製品とは企業や製造業者が自社で製造や加工を行い、できあがって売れる状態のものを指します。

ただし、製品には食品や車、家電などのように実際に形があるものだけなく、情報やノウハウ、サービスなどの形が無いものも含むので注意しましょう。

前渡金

前渡金とは商品や材料などの購入にともない、取引先に対して仕入れよりも先に渡した金銭の一部、または全額を指します。

「前金」「手付金」「内金」といった呼び方の方が、一般的かもしれません。

未収入金

未収入金とは営業以外の取引で生じた債権を指します。

また、継続的にサービス提供を受けるための代金を、後払いで受け取る場合も未収入金に含みます。具体的には、家賃収入などの後払いで受け取る金銭債権が該当します。

前払費用

前払費用とは一定の契約によって継続的にサービス提供を受けるために、数カ月や年単位でまとめて先払いする費用を指します。

ただし、年度末時点で提供を受けていないサービスのみが対象です。

原則的には、前払費用に含まれるものは翌期の費用だけです。

貸倒引当金

貸倒引当金とは、将来起こるかもしれない貸倒れに対して、事前に計上しておく項目です。

貸倒れとは取引先の倒産などによって、売掛金や受取手形、貸付金などが受け取れなくなった状態のことを指します。

実際に貸倒れは一定の確率で発生します。売掛金や受取手形、貸付金などの債権は、法人税における貸倒引当金の計算において「一括評価金銭債権」と呼びます。

一括評価金銭債権は、次の計算式により算出可能です。

繰入限度額 = 期末一括評価金銭債権の帳簿価額 × 貸倒実績率

多くの会社は法人税法に基づいて計算されるため、当該計算で算出した金額を貸倒引当金として計上されます。

なお、貸倒引当金は厳密には負債に属するものですが、債権に対応して計上されるものであるため、表示上流動資産のマイナス項目として表示されます。

不動産の評価額調査方法

土地や家屋ももちろん相続財産になります。

土地

土地は、地目により評価額の算出方法が異なります。

農地や山林などは固定資産税倍率方式で評価されます。

また、宅地は、毎年1月1日を基準として決められる路線価を基にして計算する路線価方式、あるいはその土地の固定資産税評価額に一定倍率を乗じて計算する固定資産税倍率方式で評価します。

①市街地を中心とした路線価地域:路線価方式(路線価×地積)

②①の路線価地域以外:倍率方式(固定資産税評価額×倍率)

実際の計算方法については、以下の記事を参照願います。

家屋

家屋については、市区町村から毎年発行される固定資産税評価額が評価額となります。

更に、貸し付けている宅地や貸家を建てている宅地には、他人の権利の分として一定の減額がなされます。

借地権

自用地評価額×借地権割合

貸家建付地

自用地評価額×(1-借地権割合×借家権割合×賃貸割合)

貸宅地

自用地評価額×(1-借地権割合)

貸家

固定資産税評価額×(1-借家権割合×賃貸割合)

計算方法については、以下の記事を参照願います。

株式の評価額調査方法

事業用の財産についても相続材の対象となります。ただし、会社社長の法定相続人が当然のように会社を受け継ぐことはあり得ません。

被相続人が家族経営や個人経営をしていた場合に気をつけたいポイントです。

上場株式

上場株式は「相続発生日の最終価格×株式数」が相続税評価額になります。

ただし、株式は急激な価格変動が想定されるため、相続発生日の最終価格は以下のうち、もっとも低い金額を選択して構いません。

- ①相続・贈与発生日の終値

- ②相続・贈与が発生した月の終値の平均額

- ③相続・贈与が発生した月の前月の終値の平均額

- ④相続・贈与が発生した月の前々月の終値の平均額

異なる株式が複数ある場合は、株式ごとにもっとも低くなる評価時期を選択できます。

また、円未満の端数は切り捨てで株価を評価します。

具体的には以下のように評価時期を選択するので、前々月までの終値は必ず確認してください。

図で表すと次のようなイメージです。(相続開始日が2022年2月14日の場合)

したがって、亡くなる直前に株価が急騰している銘柄を購入すれば購入価額よりも低い金額を相続税評価とすることができ相続税の節税に繋がります。

もちろん、購入後に下落のリスクもあるので相続税の節税だけでなく資産運用の観点からも考慮した上で銘柄選定が必要です。

上場株式の相続税評価額の具体例

上場株式を保有していた家族が4月20日に亡くなり、株価が以下の状況だったと仮定し、相続税評価額を確認してみましょう。

- 4月20日の終値:5,000円

- 4月の終値の平均額:4,700円

- 3月の終値の平均額:5,100円

- 2月の終値の平均額:4,900円

このケースでは4月の終値(相続が発生した月の終値の平均額)がもっとも低くなっています。保有株式が2,000株だった場合は、940万円(4,700円×2,000株)が相続税評価額になります。

土日や祝日に相続が発生したときの上場株式評価額

証券取引所が休場している土日や祝日に相続が発生したときは、相続発生日に近い日付の終値を相続税評価額にします。

相続発生日が土曜日であれば前日の金曜日の終値になり、連休の中日に相続が発生したときは、連休前後の終値の平均額が相続税評価額になります。

上場株式の相続税評価額の調べ方

上場株式は新聞やネットに株価が掲載されていますが、前々月まで遡って平均額を計算するのはかなり大変な作業です。過去の株価を調べたいときは、以下のように対応してください。

残高証明書には過去の株価が記載されているので、被相続人(亡くなった人)が証券口座を開設している取引店に発行請求してください。

相続が発生している旨を伝えれば、過去3カ月分の終値平均額も計算してくれる場合があります。

また、残高証明書の発行には以下の書類が必要になるため、あらかじめ市町村役場で取り寄せておきましょう。

- 被相続人の死亡がわかる戸籍謄本や住民票の除票

- 被相続人と請求者の関係がわかる書類(戸籍謄本や法定相続情報一覧図)

- 請求者の本人確認書類(運転免許証など)

- 請求者の印鑑証明書

戸籍謄本や住民票除票は、コピーした後に返却されます。

上場株式の保有状況がわからないとき

被相続人の株式保有状況がわからないときは、証券保管振替機構に照会しましょう。

証券保管振替機構に以下の書類を郵送すると、被相続人の証券口座などが記載された登録済加入者情報通知書が届きます。

- 開示請求書

- 被相続人と請求者の関係がわかる戸籍謄本

- 被相続人の住民票除票や戸籍の附票

- 法定相続情報一覧図

- 請求者の本人確認書類の写し(運転免許証など)

発行手数料は1件6,050円になっており、代金引き換えで支払います。

上場株式を相続したときの注意点

1単元に満たない端株は配当金計算書で確認する

1単元に満たない端株(最低売買単位に満たない株)は残高証明書に記載されないケースがあるので、株主あてに郵送される配当計算書を確認しましょう。

所得税や住民税の欄がアスタリスク(***の表示)になっていれば端株はありませんが、金額が記載されている場合は端株を保有している可能性があります。

配当計算書には信託銀行などの株主名簿管理人が記載されているので、問い合わせすると端株の有無を教えてもらえます。

未収配当金や配当期待権も相続財産になる

相続発生日によっては配当期待権(配当を受ける権利)や未収配当金が発生し、いずれも相続財産になります。以下の要件すべてに該当するときは、配当期待権も相続税の課税対象になります。

- 被相続人の保有株式に配当がある

- 配当基準日の翌日から配当確定日の間に相続が発生している

- 被相続人の死亡後に配当を受け取ることができる

配当期待権があるときは、以下のように相続税評価額を計算します。

予想配当金額×(1-源泉徴収税率20.135%)×株式数

また、配当確定日の翌日以降に株式保有者が死亡したときは、配当未収金(受け取っていない配当金)が発生します。

複数の取引所に上場されている株式の相続税評価額

株式が複数の取引所(東京や名古屋証券取引所など)に上場されている場合、どの取引所の株価を選択しても構わないので、最安値を確認しておきましょう。

配当支払いや新株割当てがあるときの相続税評価額

配当支払いや新株割当ての基準日直前や、基準日直後に相続が発生したときは、株価が一時下落しているケースがあるので注意してください。

配当支払いや新株割当ての権利を取得する場合、配当基準日などの3営業日前までに株式を購入する必要があります。

しかし、基準日の2営業日前に株式を購入しても配当を得る権利がないため、株価が一時下落する「権利落ち」の状態になります。

権利落ちしている状況の終値は正常な株価とはいえないため、権利落ちした日の前日の終値を相続開始日の終値と考えます。

相続発生直前に売却したが受け渡し未完了の株式がある場合

相続発生直前に売却した株式が受け渡し未完了になっている場合、残高証明書にそのまま記載されているケースがあります。

売却した株式が残高証明書に記載されているときは、上場株式の評価額ではなく、売却代金の総額を未収入金として相続財産に算入します。

また、証券会社に支払う未払い手数料は債務になるため、相続財産から差し引くことができます。

自社株式

非上場株式など取引相場のない株式は、上場株式の価額に準じて評価する方法や、その発行会社の純資産額を基にして評価する方法などで評価します。

会社の規模や業種等に応じて評価額がことなります。

自社株式の評価金額の求め方等については、以下の記事で紹介しています。

権利の評価額調査方法

被相続人が権利を持っている場合、それが財産と呼べるなら相続財産として評価されます。

物体として存在していない財産を、無体財産権(知的財産権)と呼ばれます。相続財産に計算される権利には以下のようなものがあります。どれも、お金に換えることができます。

ゴルフ会員権

ゴルフ会員権は株式の形を取っている場合や退会時に返金がある形を取っている場合が多く市場取引がされています。

一般的な評価額は以下の式で計算しますが、「取引相場」についてはゴルフ場でそれぞれ異なります。

取引相場×70%

(相場のない場合、返還を受けられる金額等の一定の金額)

ゴルフ会員権の詳細のご説明と相続や売却の場合の手続きを以下の記事で紹介しています。

特許権

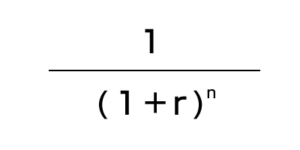

特許権とは、新しい技術を発明した時に与えられる権利で特許庁の審査を得た証です。

特許権は被相続人の死亡によって直ちに相続されます。

特許の財産評価をするときは未来にもらえるお金を1年ごとに現在価値という形で計算します。

意味は「未来に受け取れるお金を今受け取ったものとして調整した額」です。

・特許権の評価額=20年分の現在価値(医薬の場合は最大25年分)

※ただし、評価額が50万円以下であれば評価しません。現在価値=経常的な売り上げ×複利現価率

複利現価率は、以下の式で求めます。

ただし、n:期間、r:基準年利率。

※基準年利率は、定期的に変動するため国税庁の以下のページを参照https://www.nta.go.jp/law/tsutatsu/kobetsu/hyoka/230602/01.htm1年ごとの現在価値を20回足し合わせることになります。

特許権の評価額=1年目の現在価値+2年目の現在価値+…+20年目の現在価値

実用新案権

商標権

商標権は、マークと、そのマークを使用する商品・サービスの組合せで一つの権利となっています。

デザインやアートそのものを保護します。意匠権は登録から20年間存続します。

評価方法は、特許の評価方法に準じて行います。

意匠権

物、建築物、画像(以下、「物等」)のデザインに対して与えられる独占排他権です。

自社や商品を示すロゴやネーミングなどを保護します。商標権は登録から10年間存続し、10年単位での更新が可能です。

評価方法は、特許の評価方法に準じて行います。

ソフトウェア

ソフトウェアについては基本的に著作権で守られていますが、アルゴリズムにおいてはソフトウェア特許によって守ることができます。

ライセンス契約によってソフトウェアが収益を上げている場合は特許権と同じような評価が可能です。よって、特許権の評価を用います。

広く販売しているソフトウェアについては収益の判断が難しく、著作権と同様に計算をします。

著作権(財産権)

著作権は、財産権としての性質を有するため、相続の対象となります。 ただし、被相続人の一身に専属する著作者人格権は相続の対象となりません。

また、著作権の保護期間は、原則として、【著作者が著作物を創作した時点から発生し、著作者の死後70年で消滅】します。

※なお、無名・変名・団体名義の著作物(公表後70年)、映画(公表後70年)などの例外があります。

保護期間が満了した著作権は、著作権者の許諾なく利用できるようになります。

著作権は、相続したあとも永続するわけではないので、注意が必要です。

| 文芸 | 小説・脚本・論文・作文 |

| 音楽 | 楽曲・歌詞 |

| 舞踏 | バレエやダンスの振り付け |

| 絵画等 | 絵画・彫刻・漫画 |

| 建築 | 芸術的な建築 |

| 図形など | 設計図・模型 |

| 写真 | 写真 |

| 映画 | 映画・アニメ |

| プログラム | コンピュータプログラム |

著作権(財産権)は、特許権などと同じく相続したり譲渡したりできます。

不動産などと同じく評価額を算定し、他の相続財産と合わせてから税額を計算します。

著作権の評価額は次の算式によって、評価します。

著作権の財産評価額=年平均印税収入の額 × 0.5 × 評価倍率

- 年平均印税収入の額:相続発生の前年から3年間の印税収入の年平均額

年平均印税収入は課税時期の前年より前の三年間の印税収入を“年平均印税収入”として扱います。

個々の著作物に係る、つまり著作物ごとの著作権について評価を行うときは、その著作物に課税がかかる前年より前三年間の印税収入を“年平均印税収入”として式に代入します。- 評価倍率:相続後の各年の印税収入の額が年平均印税収入の額と同じものとして、「印税収入期間」に応ずる「基準年利率」による「複利年金原価率」とします。

※複利年金原価率とは、一定のお金を定期的に積み立てて複利運用することが終了した場合の総額の、現在価値を求める率です。

※印税収入期間とは、著作物に関して精通している者の意見等を基として推算した期間です。

※基準年利率とは、毎年国税庁から発表されるものです。

著作隣接権

著作隣接権とは、著作物の創作者ではないものの、著作物の伝達に重要な役割を果たしている実演家、レコード製作者、放送事業者及び有線放送事業者に認められた権利です。

例えば音楽プロダクションが持つCDをコピーする権利がこの権利に該当します。

評価方法は著作権と同じです。

電話加入権

電話契約の時は電話加入権を購入しています。電話加入権は買取可能な権利のため財産と言えます。

最近では、携帯電話の復旧により、所有している人も少なくなりました。

評価額については各地域でNTTに確認して下さい。

電話加入権の評価は、基本的に1,500円とされており、本来は「家財一式」に含めることが出来ますが、加入権に高い財産価値があった頃の名残で個別に相続税申告書に計上することが一般的です。

物品の評価額調査方法

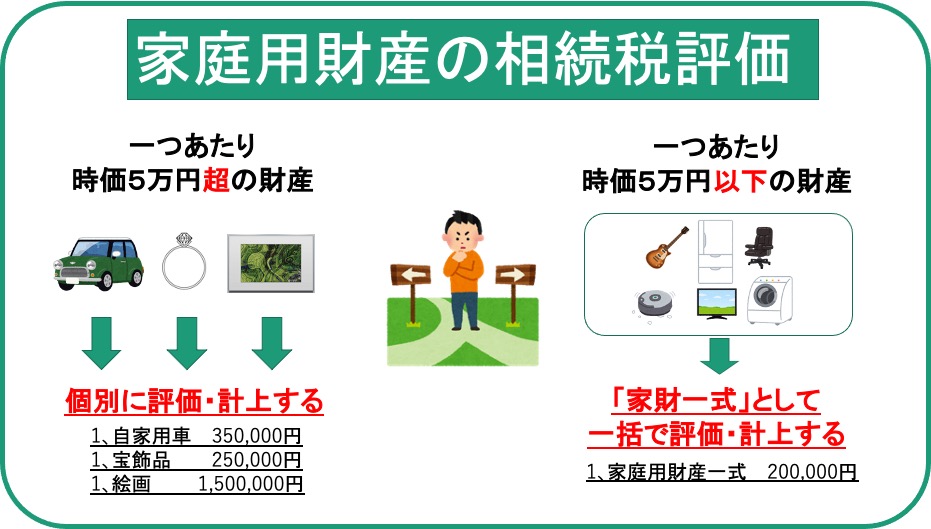

家具・貴金属・宝石・書画・骨董品・自動車など持ち歩けるものを動産といいます。

エアコンや洗濯機、冷蔵庫等の電化製品やカメラ、楽器、食器、衣服等、あらゆるものが含まれます。

相続財産の計算は、被相続人の財産を一つずつ評価し、相続税申告書にも一つずつ記入していくことが基本ですが、家庭用財産は長年愛用する結果、点数が多い割には一つひとつの評価額は限定的であり、一点ずつ評価をして相続税申告書に記入することは現実的ではありません。

このため、家庭用財産は以下の図のように、一つあたりの価額(時価)が5万円以下の物は、「家財一式」として、まとめて評価・計上してよいことになっています。

車や貴金属、骨董品は、鑑定等による価額が評価額となりますので、相続税の際に申告しましょう。

なお、相続税申告書に、「家財一式」を計上しないのはある意味不自然とも言えるので、「概算」で状況に応じてきちんと計上するようにしましょう。なお、一般的には、一般家庭における家財一式を10万円程度としている場合が多い様です。

特に相続財産から外してしまいがちなのは絵画や骨董品です。勝手に処分せずしかるべきお店で鑑定してもらうことが無難です。鑑定した評価額がそのまま相続税評価額となります。

以下の記事で、骨董品や美術品の鑑定・買取をしてくれるショップを紹介しています。

以下の記事で、宝石や貴金属の鑑定・買取をしてくれるショップを紹介しています。

事業用財産の評価額調査方法

一般資産(減価償却資産)

一般動産については、物品の評価額調査方法で説明した通り、5万円以下のものについては、それぞれ一括して一世帯、一農家、一旅館等ごとに評価することができます。

ただし、売買実例価額や精通者意見価格等が明らかとなっていない場合は、その動産と同種、同規格の新品の小売価額から、その動産の製造時から課税時期までの期間の償却費の合計(事業用一般動産)、または減価の額(非事業用一般動産)を引いた金額で評価します。

この時、製造時から課税時期までの期間の1年未満の端数については切り捨てし、償却費の計算で使用する耐用年数は耐用年数省令に定められた年数とし、償却方法は定率法で計算します。

一般的に、家屋にある家財については概ね5万円~50万円ぐらいの範囲で評価しているケースが多くなっています。

相続で賃貸用の土地や建物などの不動産を取得した場合、それらを減価償却資産として必要経費に計上することができ、さらに相続登記した際の登録免許税や専門家の報酬など、かかった費用も経費とすることが可能です。

事業用資産の評価

車、備品、工具、機械、設備などは、毎年の確定申告の際に減価償却の計算を行っているので、そこから算出された残存価額で事業用資産を評価するのが一般的となっています。

未償却残高の計算方法

相続によって減価償却資産を取得した場合、その資産の取得価額や未償却残高は引き継いで計算するため、その額を確認しておく必要があります。

また、償却資産は耐用年数や経過年数が計算に関わってくるため、いつどのように取得してどのくらい経過しているか併せて確認しておきましょう。

相続人が申告する際の未償却残高は、以下の計算式で算出します。

未償却残高 =被相続人の未償却残高 – 準確定申告時の減価償却費

減価償却方法には、定額法と定率法の2種類があります。

どちらの償却方法を適用しても、経費にできるペースが異なるだけで、必要経費に算入できる金額は最終的に同額です。

定額法の計算方法

税務署での手続きをしなかった場合には、自動的に定額法が適用されます。

この定額法は、以下の一定額(償却率からも計算可能)を毎年の減価償却費として、必要経費にする方法です。

減価償却費 = 取得原価 × 定額法の償却率

定率法の計算方法

定率法は、税務署へ届出を提出する必要があり、未償却残高に一定率をかけて、毎年の減価償却費を計算する方法です。

最初のうちは減価償却費を多額計上できますが、未償却残高が少なくなる毎に償却費も少額となっていきます。

定率法における減価償却費は、以下のように計算します。

減価償却費 = 期首帳簿価額 × 定率法の償却率

減価償却資産を相続したら準確定申告と確定申告に注意

減価償却資産を相続した際には、被相続人の準確定申告で減価償却費を申告する必要があります。

その際の未償却残高を引き継いで減価償却費を必要経費に計上して、不動産収入などがある場合にはその確定申告も必要です。

相続をする際に、減価償却資産がないかどうか、取得費加算の特例など適用できる特例がないかどうかを確認しておきましょう。

棚卸資産

棚卸資産とは、販売目的で仕入れたもののまだ販売されていない商品のことを言い、すなわち在庫に該当することになります。

例えば製造業などの場合、まだ加工されていない原材料なども棚卸資産に含まれます。財産評価を行う際、棚卸資産も資産となります。

したがって、相続の対象となり、相続税の課税対象として資産を評価することが必要となります。

尚、下記のような資産は事業用資産に該当しません。

- 棚卸資産又は雑所得の基因となる土地及び土地の上に存する権利

- 事業用資産の買換えの特例を受けるためだけの目的で、一時的に事業の用途に使ったと認められる資産

- 空閑地である土地や空き家である建物等。なお、運動場、物品置場、駐車場などとして利用している土地であっても、特別の施設を設けていないものは、この空閑地に含まれます。

棚卸資産の評価単位と評価方法

1)評価単位

棚卸商品等(商品、原材料、半製品、仕掛品、製品、生産品その他これらに準ずる動産)は、種類及び品質等がおおむね同一のものごとに評価します。

2)評価方法

相続税法基本通達によれば棚卸資産のうち、下記の物は個別法を用いて評価額を算出することができるとされています。

①商品の取得から販売に至るまでの過程を通じて具体的に個品管理が行われている場合又は製品・半製品もしくは仕掛品の取得から販売もしくは消費までの過程を通じて具体的に個品管理が行われ、かつ、個別原価計算が実施されている場合において、その個品管理を行うこと又は個別原価計算を実施することに合理性があると認められるときにおけるその商品又は製品、半製品若しくは仕掛品

②その性質上専ら①の製品又は半製品の製造等の用に供されるものとして保有されている原材料。

これらについては、個別法を用いてその相続税評価額を算出することができます。

相続できない財産

財産や借金がすべて相続財産になる一方で、被相続人が持っていたものでも相続財産にならないものがあります。

それは「その人だけが持つ資格や権利」で、これを「一身専属権」といいます。

一身専属権

一身専属権とは、被相続人以外の人に帰属するのが適当でないと判断される資格や権利のことです。少しわかりにくいので、具体的に見ていきましょう。

被相続人が個人として有していた権利

- 扶養請求権

- 生活保護受給権

- 身元保証人としての地位

- 親権

などの権利は相続できません。

被相続人が個人として有していた資格

例えば、

- 運転免許

- 医師免許

- 雇用契約による被用者の地位

など

個人の能力に付与された資格は相続できません。

相続税の課税対象とならない財産

相続税の課税対象とならない財産は以下の様なものです。

- 合計しても非課税枠の範囲内であるもの

- 3年以内に相続人でなく遺贈も受けない人(孫など)に贈与した財産

- 法令によって課税対象にならないと定められたもの

このうち法令によって課税対象にならないと定められた財産は以下の7種類が決められています。

- 祭祀財産(礼拝道具や仏具)

- 宗教や慈善事業など公益事業に使用するお金

- 心身障碍者共済制度に基づいて支給される給付金を受け取る権利

- 幼稚園などに使用されていた事業用財産

- 相続税の申告までに特定の法人に寄付した財産

祭祀財産とは(礼拝道具や仏具)

祭祀財産とは、先祖と祀るために必要な財産の総称であり、民法では以下の3つを規定しています。

- 系譜(家系図など)

- 祭具(位牌、仏像、仏壇、神棚など)

- 墳墓(墓地、墓碑、墓石、埋棺など)

祭祀財産は、一般的な相続財産とは区別されており、相続人による遺産分割ではなく、祭祀承継者が祭祀財産を承継することになります。

祭祀承継者は被相続人からの指名や地域の慣習によって決められますが、指名がなく慣習も明らかでない場合には、家庭裁判所が判断することになります。

あくまで日常礼拝をしているものですので、趣味で集めているものや売買目的で所有する骨董品は通常通り課税対象となります。

なお、被相続人の葬儀費用は祭祀財産には含まれません。

葬儀費用は相続財産には含まれないこととなるため、相続放棄をしたとしても葬儀費用の支払い義務を免れることはできません。

生前に自分のお墓を建てた場合は、自分の死後相続人に託しても、その土地や墓石は相続税の課税対象外になります。

仏壇・仏具、位牌なども祭祀財産となり、相続税の課税対象外になります。

宗教や慈善事業など公益事業に使用される場合

相続人が宗教団体や慈善団体、更生保護事業のように公益事業を行っている場合は「その事業のためにお金を使うことが確実である」分だけ相続税の課税対象となりません。期限までに財産を支出・寄付している必要があります。

もちろん、名ばかりの団体ではいけません。最低限の認知度と規模が条件となります。

宗教、慈善、学術、その他公益を目的とする事業を行う一定の個人などが相続や遺贈によって取得した財産で公益を目的とする事業に使われることが確実なものです。

取得から2年以上経っても公益事業に使われていなければ課税対象となります。

心身障碍者共済制度に基づいて支給される給付金を受け取る権利

地方公共団体の条例によって、精神や身体に障害のある人又はその人を扶養する人が取得する心身障害者共済制度に基づいて支給される給付金を受ける権利は、課税対象外です。

幼稚園などに使用されていた事業用財産

被相続人が幼稚園などを経営している場合その土地や設備などが相続税の非課税となる可能性があります。幼稚園の他には、盲学校や養護学校などがこの制度の対象です。

この制度によって事業用財産を相続税の課税対象から外れる条件としては5年以上の継続運営及び税申告がしっかり行われていることが前提となります。

もちろん、事業が相続されることも確実でなければいけません。計算の難しい制度ですから該当するかもしれない場合は税理士の力を借りたほうが良いです。

個人で経営している幼稚園の事業に使われていた財産で一定の要件を満たすもの。なお、相続人のいずれかが引き続きその幼稚園を経営することが条件です。

国や地方公共団体、特定の公益法人に寄附した財産

相続や遺贈によって取得した財産で相続税の申告期限までに国又は地方公共団体や公益を目的とする事業を行う特定の法人に寄附したもの、あるいは、相続や遺贈によってもらった金銭で、相続税の申告期限までに特定の公益信託の信託財産とするために支出したものです。

相続人が、相続した財産を国や地方公共団体、公益法人、認定NPO法人に寄付をすると非課税になります。

ただし、非課税になる団体とならない団体があったり、申告期限である相続開始から10か月以内に寄付を完了する必要があったりと、非課税になるための手続きやルールが煩雑です。

相続税の申告までに特定の法人に寄付した財産

相続人が公益事業を行っていない場合でも、相続税申告までに寄付した分を課税対象から除外することができます。国や公共団体の他、公益に役立っていると認められた団体への寄付が認められています。

相続財産から減額できるもの

逆に相続財産の金額から減額できるものもあります。

・借入金

・未払いの医療費・水道光熱費(死亡後に支払ったもの)

・葬式費用のうち一部のもの

このように相続財産から減額できるものがありますが、その範囲、金額などは判断が難しいところですので、ご自身で申告の要否を検討する際には保守的に、考えた方が無難でしょう。

まとめ

説明してきた様に、相続財産の評価額の求め方は、様々で、非常に大変な作業となります。

不動産や自社株式の様に専門知識が無いと正確な評価額を算出することができないものもありますので、専門家に依頼することも検討してみる必要があるかと思います。

ただし、評価額の算出は専門性が高いので、相続に詳しい専門家に相談する必要があります。

以下の記事では、相続に詳しい税理士を紹介していますので、是非とも参考にして下さい。

コメント