親族が亡くなったときに、宅地を相続することがあると思います。

亡くなった人の財産を相続したら、相続発生時の時価を基準にして相続税が課せられますから、宅地を相続した場合には不動産の評価額を出す必要があります。

相続における宅地および家屋の評価方法を知っておきましょう。

また、庭木や庭石、庭の池の高級な鯉や門、塀などは別評価となりますので併せてご説明します。

相続における宅地の評価方法

土地の相続税評価には、路線価と倍率方式が使われます。市街地には路線価が適用され、それ以外の地域は倍率方式によって算定されます。一方、家屋は固定資産税の評価がそのまま該当します。庭木や庭石、庭の池の高級な鯉や門、塀などは別評価となります。

土地(宅地)の評価額の計算には「路線価方式」と「倍率方式」が用いられますが、自宅(家屋)の評価額の算出は「倍率方式」のみ使用されます。自宅の評価は全国一律で固定資産税評価額の1.0倍となっているため、固定資産評価額がそのまま相続財産としての評価になります。

そのため、路線価方式では補正が必要となるような土地(間口が狭い土地、正面と側方に道路がある土地、1割以上がけ地のある土地など)に家屋が立っている場合でも、評価額は固定資産税評価額と同じになります。

土地の評価額の計算方法については、以下の記事をご覧ください。

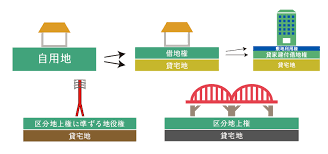

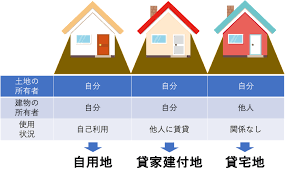

不動産の利用区分により資産価値が変わる。

宅地とは、現在建物が立っている土地、もしくは建物の敷地のために使われる土地のことを指します。

宅地建物取引業法においては、用途地域内にある土地は、道路や川など一定の例外を除き、すべて宅地となります。

不動産登記法において、土地には田や山林などの用途(地目)が決められています。そのため、住宅のような建物を建てる土地には、登記簿謄本に宅地と記載されている必要があります。

また宅地にも種類があるため、家を建てるために土地を取得するときには、宅地の種類を把握しておかなければなりません。

- 建築条件付き宅地は、決められた期間内に指定された建築会社に工事を依頼しなければならない宅地。

- 借地権付き宅地は他人の土地を借りて、自分の建物を建てる宅地。

また住宅が建っているにもかかわらず、地目が宅地になっていない場合は、地目を変更する必要があります。

【宅地建物取引法の宅地】

- 現在建物が建っている土地

- 建物を建てる目的で取引される土地

- 用途地域内の土地

【宅地と認められる土地】

- 住宅やアパート、店舗、工場、オフィスビル等の建物の敷地

- 耕作地の区域内にある農具小屋等の建物が永久的設備と認められる敷地

- 遊園地、運動場、ゴルフ場又は飛行場については、建物の利用を主とする建物敷地以外の部分が建物に附随する庭園に過ぎないと認められる場合には、その全体を宅地とする

- 競馬場内の土地については、事務所、観覧席およびきゅう舎等永久的設備と認められる建物の敷地及びその附属する土地

- テニスコートまたはプール、駐車場については、宅地に接続するものは宅地

- ガスタンク敷地または石油タンク敷地

- 火葬場の用地は、その構内に建物の設備があるときは構内全部を宅地

宅地の相続税評価価格は、基本的には、路線価方式で求めます。路線価が設定されていない場合には、倍率方式で計算します。

自用地の相続税評価価格の求め方については、以下の記事で詳しく説明しています。

不動産の利用区分

土地や家屋ももちろん相続財産になります。

相続税の評価額は、「相続計算時の利用区分」単位で計算します。

| 自分の立場 | 不動産 | 不動産に対する権利 | 説明 | 相続計算時の利用区分 |

| 貸す側 | 土地 | 所有権 | 期間限定で土地を利用する権利を貸し出す | 貸宅地 |

| 建物 | 所有権 | 建物を建てて建物を利用する権利を貸し出す | 貸家建付地 | |

| 借りる側 | 土地 | 借地権 | 期間限定で土地を利用する権利を借りる | 借地権 |

| 建物 | 借家権 | マンションやアパートの様に既に建っている建物を利用する権利を借りる | 貸家建付借地権 |

相続税計算

土地の相続税の評価額については以下の利用区分毎に計算方法が異なります。

また、建物については、以下で計算方法が異なります。

以下で詳しく説明します。

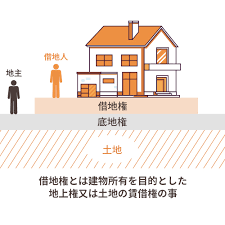

(土地)借地権

借地権とは、土地を借りて、その上に建物を建てる場合に、土地の借主側(建物所有権者側)に認められる、土地に関する権利です。

- 土地の所有権者は、当然、土地の所有権を保有します。

- 建物所有権者は、「土地を利用する権利」を保有します(=借地権)。

借地権の種類

(土地)貸宅地

貸宅地は、他人に貸している土地です。借地人には借地権が付きます。

貸宅地は第三者に貸していて、その場所に家や事務所などを建てている土地のことです。

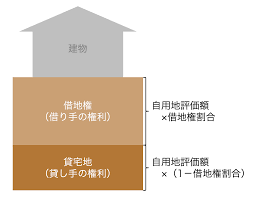

借地人には借地権があり、土地の所有者が自分のために使いたいと思っても、借地人は借地借家法で守られているので自由に使うことができませんので、貸宅地の評価は自用地よりも低くなります。

貸宅地の評価額の求め方

相続税評価額は次の計算式で求めます。

貸宅地評価額 = 土地(自用地)評価額 × (1-借地権割合)

土地(自用地)評価額は、以下の記事で詳細な求め方を説明しています。

借地権の価値の分だけ自用地評価額より減額されるというわけです。

(土地)貸家建付借地権

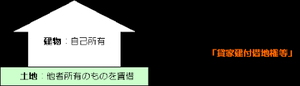

貸家建付地とは、自己所有の土地に自分で賃貸用の建物を建て、他人に貸している場合の土地のことを言います。

具体的には、大家さんとしてアパートやマンションを建てて、それを他人に貸している様な場合です。

それぞれ貸した土地や部屋に住む人の権利があり、土地を自由に使えないことから通常の土地よりも評価が低くなります。

貸家建付借地権の評価額の求め方

貸家建付借地権の評価額 = 土地(自用地)評価額×借地権割合 × (1 - 借家権割合 × 賃貸割合)

土地(自用地)評価額は、以下の記事で詳細な求め方を説明しています。

- 借家権割合は、全国一律「30%」となっています。

- 賃貸割合とは、賃貸している部分の割合のことです。

マンションやアパートの入居率を表す数字のことをいいますが、この場合、入居率は部屋数ではなく、床面積で計算します。

(土地)貸家建付地

貸家建付地とは、自己所有の土地に自分で賃貸用の建物を建て、他人に貸している場合の土地のことを言います。

貸家建付地の評価額の求め方

貸家建付地の評価額 = 土地(自用地)価額 × (1 - 借地権割合 × 借家権割合 × 賃貸割合)

土地(自用地)評価額は、以下の記事で詳細な求め方を説明しています。

- 借家権割合は、全国一律「30%」となっています。

- 賃貸割合とは、賃貸している部分の割合のことです。

マンションやアパートの入居率を表す数字のことをいいますが、この場合、入居率は部屋数ではなく、床面積で計算します。

(建物)家屋の評価

家屋の評価額の求め方

家屋(建物)の相続税評価額は、固定資産税評価額をそのまま使います。

相続税評価額 = 固定資産税評価額

税金の分類としては、国に納める国税ではなく、地方公共団体に納める地方税とされています。

具体的には、対象となる固定資産の所在する市町村(東京都23区内は都)に納めることになっています。

(建物)貸家の評価

貸家の評価額の求め方

他人に貸している貸家の場合の相続税評価額は次の計算式で求めます。

相続税評価額 = 固定資産税評価額×(1-借家権割合×賃貸割合)

- 借家権割合はやはり一律30%です。

- 賃貸割合とは、賃貸している部分の割合のことです。

マンションやアパートの入居率を表す数字のことをいいますが、この場合、入居率は部屋数ではなく、床面積で計算します。

自宅の庭や家の設備はどう評価される?

家屋には住まいの建物だけでなく、それに付随するものがあります。例えば電気やガス、給湯器などの附帯設備は家屋の評価額に含まれますが、庭木や庭石、庭の池の高級な鯉や門、塀などは家屋とは別に評価されます。

庭園やそれに付随する設備の相続財産の評価

庭園にある設備など(庭木や庭石だけでなく、庭池など)は、相続時にその財産を中古で入手する場合の金額、すなわち調達価額の70%が評価額となります。

これらの設備は年数とともに劣化していることから原価償却が認められるため、次のように計算されます。

調達価額 = {再建築価額(相続時にその設備を新たに作る場合にかかる費用)-(経過年数に応じた償却費)}×70%

例えば相続する家屋の庭に庭木があった場合は、その庭木が植木屋さんで売っているときの価格で評価をするのではなく、その庭木を相続税の課税時点の状態にするための購入費用や運送費用、植林手数料などもすべて含めた金額で評価します。

ただし、相続税額を算出するために庭が財産評価の対象となるのは、歴史的・文化的価値のあるような庭園に限られます。

一般家庭にあるごく普通の庭を財産評価の対象として扱うことは、ほぼありません。

駐車場の評価

駐車場に関しては、どのように使われているかによって計算方法が異なります。

相続税の節税対策として、「土地を貸し駐車場にすれば貸付地として評価が下がるのではないか」と考える人は多いかもしれません。

一般的に、駐車場は雑種地として計算されます。

尚、自宅の敷地にアパートを建て入居者が駐車場として利用している場合 貸家建付地としての評価になります。

相続税評価額 =「自用地としての評価額×(1-借地権割合×借家権割合)」

また、自分が貸した土地で他人が駐車場を経営している場合 貸付地として評価されるため、評価額が減額されます。

しかし、個々のケースよって評価は異なるため、遺産相続に強い税理士などの専門家に相談することをおすすめします。

宅地の利用区分による計算例

宅地の評価単位

宅地の評価単位である1画地の判定は、どのように行うのでしょうか。

【回答】

宅地の価額は、1画地の宅地(利用の単位となっている1区画の宅地をいいます。)ごとに評価します。

この場合における「1画地の宅地」の判定は、原則として、

宅地の所有者による自由な使用収益を制約する他者の権利(原則として使用貸借による使用借権を除く)の存在の有無により区分

他者の権利が存在する場合には、その権利の種類及び権利者の異なるごとに区分

具体的には、例えば次のように判定します。

なお、贈与、遺産分割等による宅地の分割が親族間等で行われた場合において、例えば分割後の画地が宅地として通常の用途に供することができないなどその分割が著しく不合理であると認められるときは、その分割前の画地を「1画地の宅地」とします。

(1) 所有する宅地を自ら使用している場合には、居住の用か事業の用かにかかわらず、その全体を1画地の宅地とする。

(2) 所有する宅地の一部について普通借地権又は定期借地権等を設定させ、他の部分を自己が使用している場合には、それぞれの部分を1画地の宅地とする。一部を貸家の敷地、他の部分を自己が使用している場合にも同様とする。

(3) 所有する宅地の一部について普通借地権又は定期借地権等を設定させ、他の部分を貸家の敷地の用に供している場合には、それぞれの部分を1画地の宅地とする。

(4) 普通借地権又は定期借地権等の目的となっている宅地を評価する場合において、貸付先が複数であるときには、同一人に貸し付けられている部分ごとに1画地の宅地とする。

(5) 貸家建付地を評価する場合において、貸家が数棟あるときには、原則として、各棟の敷地ごとに1画地の宅地とする。

(6) 2以上の者から隣接している土地を借りて、これを一体として利用している場合には、その借主の普通借地権又は定期借地権等の評価に当たっては、その全体を1画地として評価する。この場合、貸主側の貸宅地の評価に当たっては、各貸主の所有する部分ごとに区分して、それぞれを1画地の宅地として評価する。

(7) 共同ビルの敷地の用に供されている宅地は、その全体を1画地の宅地として評価する。

宅地の評価単位-自用地

甲は、その所有する宅地を次の図のように居宅と自己の経営する店舗の敷地として使用しています。

この場合の宅地の評価単位はどのように判定するのでしょうか。

【回答】

所有する宅地を自ら使用している場合には、居住の用か事業の用かにかかわらず、その全体を1画地の宅地として評価します。

したがって、図のように、所有する宅地をいずれも自用建物の敷地の用に供している場合には、その全体を1画地の宅地として評価します。

(理由)

自用の宅地であれば、他人の権利(借地権、賃借権、借家権等)による制約がないので、その全体を一体として利用することが可能です。したがって、自用の宅地は、その全体を利用の単位として評価することになります。

宅地の評価単位-自用地と自用地以外の宅地が連接している場合

次の図のように利用している宅地の評価単位はどのように判定するのでしょうか。

【回答】

A土地は所有者が自ら使用する他者の権利が存しない土地ですが、B土地は所有者が自ら使用する一方で他人の権利(借家権)も存する土地であり、A、B両土地は利用の単位が異なっているといえますから、別個の評価単位となります。

なお、これらの土地は次のように評価することになります。

![]() A土地については、通路部分が明確に区分されている場合には、その通路部分も含めたところで不整形地として評価します。

A土地については、通路部分が明確に区分されている場合には、その通路部分も含めたところで不整形地として評価します。

通路部分が明確に区分されていない場合には、原則として、接道義務を満たす最小の幅員の通路が設置されている土地(不整形地)として評価しますが、この場合には、当該通路部分の面積はA土地には算入しません。また、無道路地としての補正は行わないことに留意してください。

![]() B土地については、B土地を一体として評価した価額を、原則として、建物の自用部分と貸付部分との床面積の比により按分し、それぞれ自用部分の価額と貸付部分について貸家建付地としての評価をした価額を算出し、その合計金額をもって評価額とします。

B土地については、B土地を一体として評価した価額を、原則として、建物の自用部分と貸付部分との床面積の比により按分し、それぞれ自用部分の価額と貸付部分について貸家建付地としての評価をした価額を算出し、その合計金額をもって評価額とします。

宅地の評価単位-使用貸借

使用貸借により貸し付けられている次の図のような宅地の価額を評価する場合の評価単位は、どのように判定するのでしょうか。

【回答】

所有する宅地の一部を自ら使用し、他の部分を使用貸借により貸し付けている場合には、その全体を1画地の宅地として評価します。

また、自己の所有する宅地に隣接する宅地を使用貸借により借り受け、自己の所有する宅地と一体として利用している場合であっても、所有する土地のみを1画地の宅地として評価します。

したがって、上の図の(1)については、A、B土地全体を1画地の宅地として評価し、(2)については、A土地、B土地それぞれを1画地の宅地として評価します。

なお、使用貸借に係る使用借権の価額は、零として取り扱い、使用貸借により貸し付けている宅地の価額は自用地価額で評価することに留意してください。

(理由)

使用借権は、対価を伴わずに貸主、借主間の人的つながりのみを基盤とするもので借主の権利は極めて弱いことから、宅地の評価に当たってはこのような使用借権の価額を控除すべきではありません。

したがって、(1)のように、所有する宅地の一部を自己が使用し、他の部分を使用貸借により貸し付けている場合には、全体を自用の土地として1画地の宅地として評価します。

また、(2)のように、使用貸借で借り受けた宅地を自己の所有する宅地と一体として利用している場合であっても、甲の権利は極めて弱いことから、A土地、B土地それぞれを1画地の宅地として評価します。なお、B土地は乙の自用の土地として評価します。

宅地の評価単位-貸宅地と貸家建付地

甲は、次の図のように、所有する宅地の一部を乙に貸し付け、他の部分は貸家の敷地として使用しています。このような宅地の評価単位はどのように判定するのでしょうか。

【回答】

所有する宅地の一部分を他人に貸し付け、他の部分を貸家の敷地の用に供している場合には、それぞれを1画地の宅地として評価します。

したがって、図のような宅地については、A土地、B土地それぞれを1画地の宅地として評価します。

(理由)

A土地には借地権が、B土地には借家権という他人の権利が存し、また、権利を有する者(借地権者、借家権者)が異なることから、利用の単位はそれぞれ異なると認められるため、別個に評価します。

宅地の評価単位-貸宅地

次の図のように、2以上の者に貸し付けられている宅地の価額を評価する場合の評価単位は、どのように判定するのでしょうか。

【回答】

2以上の者に貸し付けられている宅地の価額は、同一人に貸し付けられている1区画の宅地ごとに評価します。

したがって、A土地、B土地それぞれを1画地の宅地として評価します。

(理由)

A、B土地には、ともに他人の権利(借地権)が存し、いずれも貸宅地として利用していますが、異なる者の権利の対象となっている(借地権者が異なる)ことから、利用の単位が異なると認められるため、別個に評価します。

宅地の評価単位-借地権

甲は、次の図のように隣接している土地を乙、丙から借地して、これを一体として利用していますが、この場合の借地権の評価単位はどのように判定するのでしょうか。

【回答】

2以上の者から隣接している土地を借りてこれを一体として利用している場合の借地権の価額は、借地権の目的となっているA土地及びB土地を合わせて1画地の宅地として評価します。

なお、乙及び丙の貸宅地を評価する場合には、それぞれの所有する土地ごとに1画地の宅地として評価します。

宅地の評価単位-地目の異なる土地が一体として利用されている場合(1)

甲は、次の図のように建物の敷地部分は乙から、駐車場部分は丙からそれぞれ賃借しています。この場合の甲の有する借地権と賃借権はどのように評価するのでしょうか。

【回答】

B土地は、スーパーマーケットの買物客の駐車場としてA土地と一体として利用されていることから、A、B土地を一団の土地(宅地)として評価し、その価額をそれぞれの土地の地積の割合に応じてあん分してA土地とB土地の価額を求め、A土地の価額に借地権割合を、B土地の価額に賃借権割合をそれぞれ乗じて借地権の価額及び賃借権の価額を評価します。

なお、乙の貸宅地(底地)の価額を評価する場合には、A土地を1画地の宅地として評価し、丙の貸し付けられている雑種地の価額を評価する場合には、B土地を一団の雑種地として評価します。

(説明)

一体として利用されている一団の土地が2以上の地目からなる場合には、その一団の土地は、そのうちの主たる地目からなるものとして、その一団の土地ごとに評価するものとしています(評基通7)。

また、一団の土地の上に存する権利が借地権及び賃借権と異なっていても、それらの権利に基づき1の者が一団の土地を一体として利用しており、その者にとって一団の土地の価額に差異は生じないものと認められることから、一団の土地の価額をそれぞれの地積の割合に応じてあん分し、借地権及び賃借権の評価の基礎となる土地(自用地)価額を算出します。

宅地の評価単位-自用地と借地権

甲は、次の図のように所有するA土地に隣接しているB土地を借地して、A、B土地上に建物を所有しています。この場合の宅地及び借地権の価額は、どのように評価するのでしょうか。

【回答】

甲の所有する土地及び借地権の価額は、A、B土地全体を1画地として評価した価額を基に、次の算式によって評価します。

なお、丙の貸宅地を評価する場合には、B土地を1画地の宅地として評価します。

(説明)

甲は、A土地に所有権、B土地に借地権という異なる権利を有していますが、同一の者が権利を有し一体として利用していることから、全体を1画地として評価し、各々の権利の価額はそれぞれの宅地の地積の割合に応じてあん分した価額を基に評価します。

宅地の評価単位-地目の異なる土地が一体として利用されている場合(2)

甲は、次の図のように自己の所有するA土地に隣接するB土地を乙から賃借し、資材置場として利用しています。この場合の甲の所有するA土地の価額は、どのように評価するのでしょうか。

【回答】

所有する土地に隣接する土地を賃借して所有する土地と一体として利用している場合には、原則として、所有する土地と賃借権の設定されている土地を一団の土地(1画地の宅地)として評価した価額を基礎として所有する土地と賃借権の価額を計算することになりますが、その賃借権の賃貸借期間が短いことによりその賃借権の価額を評価しない場合には、所有する土地のみを1画地の宅地として評価します。

したがって、図の場合には、甲の所有するA土地のみを1画地の宅地として評価します。

これは、一時的、臨時的な賃借権については、その経済的価値が極めて小さいものと考えられることから、その価額は評価せず、またその一方、賃借権の目的となっている雑種地の価額は、自用地価額で評価するためです。

宅地の評価単位-共同ビルの敷地

甲、乙、丙及び丁は次の図のような土地の上に共同ビルを建築しています。

この場合のA、B、C及びD土地の価額はどのように評価するのでしょうか。

【回答】

A、B、C及びD土地全体を1画地の宅地として評価した価額に、各土地の価額の比を乗じた金額により評価します。

この場合、価額の比は次の算式によって計算して差し支えありません。

ただし、1画地の宅地として評価した価額に基づき、各土地の地積の割合により価額を算出しても差し支えありません。

(説明)

共同ビルの敷地のように個々の宅地が他の筆の宅地と一体となって利用されているのであれば、他の筆の宅地をも併せた、利用の単位となっている1画地の宅地の価額を評価した上で、個々の宅地を評価するのが合理的です。

宅地の評価単位-不合理分割(1)

次の図のように宅地のうちA部分は甲が、B部分は乙が相続した場合の宅地の評価単位は、それぞれどのようになりますか。

【回答】

(1)については現実の利用状況を無視した分割であり、(2)は無道路地を、(3)は無道路地及び不整形地を、(4)は不整形地を、(5)は奥行短小な土地と無道路地を、(6)は接道義務を満たさないような間口が狭小な土地を創出する分割であり、分割時のみならず将来においても有効な土地利用が図られず通常の用途に供することができない、著しく不合理な分割と認められるため、全体を1画地の宅地としてその価額を評価した上で、個々の宅地を評価することとするのが相当です。

具体的には、原則としてA、B宅地全体を1画地の宅地として評価した価額に、各土地の価額の比を乗じた価額により評価します。

(理由)

贈与、遺産分割等による宅地の分割が親族間等で行われ、その分割が著しく不合理であると認められる場合における宅地の価額は、所有者単位で評価するのではなくその分割前の画地を「1画地の宅地」として評価します。

例えば、遺産分割により設例のように現実の利用状況を無視した不合理な分割が行われた場合において、仮に甲、乙それぞれが取得した部分ごとに宅地の評価を行うこととすると、無道路地としての補正や奥行が短小であることによる補正を行うことになるなど、実態に則した評価がなされないことになります。

そのため、著しく不合理な分割が行われた場合は、実態に則した評価が行えるよう、その分割前の画地を「1画地の宅地」として評価することとしています。「その分割が著しく不合理であると認められる場合」とは、無道路地、帯状地又は著しく狭あいな画地を創出するなど分割後の画地では現在及び将来においても有効な土地利用が図られないと認められる分割をした場合が考えられます。

なお、この取扱いは同族会社間等でこのような不合理分割が行われた場合にも適用されます。

宅地の評価単位-不合理分割(2)

乙は、亡父甲から次の図のような宅地のうち、A土地を生前の贈与により取得していました。今回、甲の相続開始により、乙はB土地を相続により取得することとなりましたが、この場合のB土地はどのように評価するのでしょうか。

【回答】

A土地は単独では通常の宅地として利用できない宅地であり、生前の贈与における土地の分割は不合理なものと認められます。

したがって、分割前の画地(A、B土地全体)を「1画地の宅地」とし、その価額を評価した上で個々の宅地を評価するのが相当ですから、原則として、A、B土地全体を1画地の宅地として評価した価額に、A、B土地を別個に評価した価額の合計額に占めるB土地の価額の比を乗じて評価します。

(計算例)

A、B土地全体を1画地として評価した価額

Aを単独で評価した価額

Bを単独で評価した価額

Bの評価額

なお、贈与税の申告におけるA土地の評価額も、原則として、A、B土地全体を評価した価額にA土地の価額の比を乗じて算出することに留意してください。

まとめ

宅地の不動産評価額は、自用地以外は、利用区分により異なります。

利用区分は、貸している場合と借りている場合で計算の方法が違いますので理解しておく必要があります。

基本的には、自用地の評価額を利用区分により貸し手側と借り手側に配分するので、その土地自体の評価額が変わるというものではありませんが、利用可能な権利が制限される分だけ評価額が減額されるので、マンションやアパート経営をすることは相続税対策として有効な方法となります。

もし、利用していない宅地がある場合には、相続に詳しい税理士に相談してみてはいかがでしょうか?

以下の記事では相続に詳しい税理士をご紹介しています。

コメント