非上場会社の株式は通常、株式市場が無いので、自社株式の評価は計算して求める必要があります。

しかしながら、通常は、常時自社株式の評価額を注視している方は少なく、いざ、相続が発生した時に相続税を計算してみると、考えている以上に評価額が高く、相続税の納税額が多額になってしまうというケースはよくあります。

事業用の財産についても相続税の対象となります。ただし、会社社長の法定相続人が当然のように会社を受け継ぐことはあり得ません。

非上場会社の事業承継を考える上で、自社株式の評価額は非常に重要です。

今回は、自社株式の評価額をどの様にして求めたら良いかについて解説します。

自社株式(非上場株式)評価の方法ーーー事前準備

上場株式の相続税評価額は、相続発生日を基準に評価額を決定します。

①相続発生日の終値

②相続発生月、前月、前々月の終値の平均値のいずれか低い金額

上記のいずれか低い金額が相続税評価額となります。

しかしながら、自社株式では、相場が公開されていないので株式発行会社の判定基準に従って自分で評価額を計算する必要があります。

自社株式とは、上場株式・気配相場等のある株式以外の株式のことをいいます。

国税庁が示す取引相場のない株式の評価方法は、全部で5つの方法が用意されていますが、会社側が完全に自由に選択できるわけではありません。

会社の規模や経営状況により、自社株式の評価は代わります。

自社株式の評価を実施する場合には、損益計算書(PL)と貸借対照表(BS)を理解しておく必要があります。

損益計算書(PL)と貸借対照表(BS)の詳しい説明は以下の記事でご説明しています。

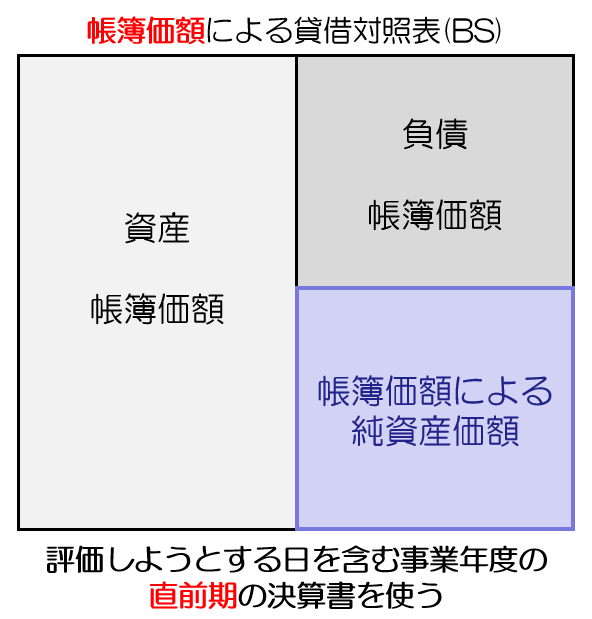

始めに簿価BSと時価BSを作成する

まずは、2種類の貸借対照表(BS)を作ります。1つは、会社でいつも使っている貸借対照表(BS)です。このBSを帳簿価額による貸借対照表といいます。

これは会社の決算書を用意すればいいだけなので、用意するのに手間はいりません。

いつ時点のBSを使うかというと、評価をしようとする日を含む事業年度の、直前期の決算書を使います。

例えば、毎年3月31日が決算の会社で、令和4年1月1日の評価額を計算したいのであれば、令和3年3月31日時点のBSを使えばOKです。

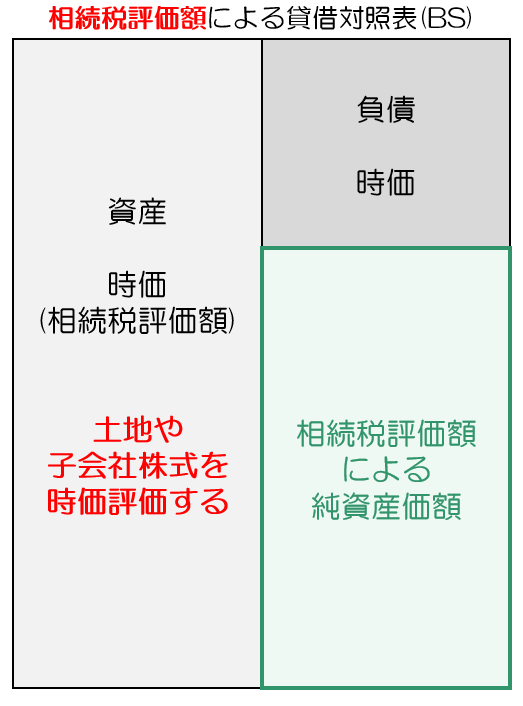

そしてもう1つのBSは、時価(相続税評価額)による貸借対照表です。

現時点で、会社の資産を売却した場合に、どのくらいの値段がつくのか、という基準で評価し直したBSを作ります。

この場合のBSも基本的には、評価をしようとする直前期の決算書をベースに作ります。預金残高や、売掛金などは、直前期末の残高をそのまま使いますが、不動産や子会社株式などを時価に変換する必要があります。

「不動産」に対する評価

帳簿価額によるBSには、不動産は購入した時の金額がそのまま計上されています(建物については減価償却が加味されていますが)。これを、時価に変換します。

具体的に時価とは何を指すのかというと、相続税評価額のことを指します。土地については路線価方式や倍率方式で計算をし、建物については固定資産税評価額を使います。

土地や建物の評価額の求め方は、以下の記事を参考にして下さい。

「株式等」に対する評価

「株式等」に該当するものとしては、以下のものが該当します。

| 「株式等」に該当するもの | 該当しないもの | |

| 出資金 | 出資は法人に対するものに限定 * 合名会社、合資会社および合同会社の持分会社 * 信用金庫 * 事業協同組合・企業組合 |

法人格のない民法上の組合や匿名組合などへの出資は「株式等」には該当しません。 |

| 新株予約権付社債 | 本来、”株式”でも”出資”でもありません。 しかし株式に転換できる権利を有しているなどの新株予約権付社債としての性質を考慮して、株式や出資と同じように取り扱うこととされています。 |

証券投資信託の受益証券については、受益者の立場にすぎないため株式等に含まれません。 |

| ゴルフ会員権 | 株式制のゴルフ会員権は、ゴルフ場経営法人等の株主であることを前提としているので、「株式等」に含めます。 | 一方で株式制ではないゴルフ会員権は「株式等」に含めません。 |

| 証券 | 証券会社が保有する商品としての株式 | 評価会社が顧客から預かっている株式は「株式等」の価額に含めません。 |

| 株式 | 上場株式や非上場株式は「株式等」に当たります。 外国株式も株式であることに変わりないため「株式等」に当たります。 |

「保険積立金」に対する評価

不動産や株式等以外にも、時価に変換しなければいけないものとして、保険積立金があります。

法人契約で生命保険に加入している場合も多いと思いますが、支払った保険料のうち、損金に算入されない部分は、BSに保険積立金として記載しなければいけません。

この金額を、もし今、その保険を解約したら、いくらの解約返戻金がもらえるか?という金額に変換しなければいけないのです。

帳簿価額による貸借対照表と時価による貸借対照表で自社株式の評価をするために必要な情報は以下の内容になります。

■自社株式評価に必要な内容

- 総資産額(BSの左側の総額)

- 総資産額内の株式等の価格の合計額

- 総資産額内の土地等の価格の合計額

- 総資産額内の現物出資等受入れ資産の合計額

- 負債の合計額(BSの右側の負債額)

- 純資産価額(総資産額ー負債の価額)

次に過去3年分の損益計算書(PL)を用意する。

過去3年分の損益計算書(PL)を用意して下さい。

過去3年分の損益計算書(PL)が以下の様な理由で用意するのが困難、又は、実態と合わない場合には、別途判定方法が異なってくるので、後ほど説明します。

また、「赤字決算の会社」の場合についても、計算方法が異なって来るので後ほど説明します。

- 開業後3年未満の会社

- 開業前または休業中の会社

- 清算中の会社

- 赤字決算の会社

■自社株式評価に必要な内容(過去3年分)

- 売上高(取引金額)

- 売上総利益(粗利)

- 営業利益

- 経常利益

- 税引前当期利益

- 当期純利益

- 負債

その他必要な情報

自社株式の評価には以下の情報も必要になります。

- 業種

- 開業年月日

- 従業員数

- 資本金等の額及び利益積立金額

- 配当金額(過去3年間)

- 受取配当金等(過去2年間)

- 株数(発行済株数、自己株数、保有株数)

尚、医療機関の方は、医療法上、医療法人は非営利的な性質を有するとされており、剰余金(利益)を配当することができません。

このため、配当金額、受取配当金等の情報は不要となります。

従業員数

ここで言う従業員数とは、正社員数ではありません。

従業員とは、業務に従事する全ての者のことであり、1週間の労働時間が30時間超のアルバイト等を含む賃金が支払われる全ての人のことをいいます。

非常勤者については、1年間の労働時間の合計を1,800時間で除した数値を人数としてカウントします。小数点以下の端数が生じた場合は、「3.1であれば3名超」「2.9ならば3名以下」のように処理します。

ただし、社長などの役員に関しては使用人に該当しないため、この従業員には含まれません。

また、出向者の場合には、出向先の従業員としてカウントされるため、従業員に含めません。

人材派遣会社より派遣されて、継続勤務している者については、「継続勤務従業員」として扱い、派遣元事業所の従業員としてカウントします。

一方、人材派遣会社より派遣されていても、臨時、パートタイマー、アルバイターの採用という位置付けで採用している場合は、「継続勤務従業員以外」として、派遣先の従業員としてカウントします。

詳細は、以下の表に従います。

・「継続勤務従業員」の場合は従業員としてカウントしない。

・「継続勤務従業員以外」の場合は従業員としてカウントする。

業種

業種については、以下のPDFの「類似業種比準価額計算上の業種目」に該当する業種を選択します。

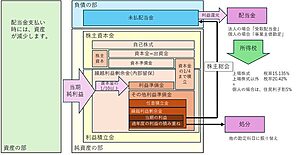

資本金等の額及び利益積立金額、配当金の関係

資本金等の額は、法人税法上の概念であり、法人税法では、株主から拠出された金額と法人が出した利益を区別して考えます。

- 資本金等は、資本金の額と資本金の額以外のことをいいます。資本金等の額は、企業会計上の資本金と資本剰余金に該当します。(上図の「株主資本金」の部分です。)

- 利益積立金は、利益積立金とは、所得の金額のうち留保している金額をいい、法人の設立から現在までに留保した金額の累積額です。

- 株式配当金は、株式を発行する企業が利益を出した際に出資者である株式に利益を分配するものです。予定と実際との差によって利益剰余金が生じた場合に、利益剰余金の還元として契約者に分配されるお金のことを配当金といいます。

株数(発行済株数、自己株数、保有株数)

株数は、資本金と関連しています。

企業が資金調達をする方法として、「株主から直接出資を受ける」、「将来の返済義務を負う債務として借り入れる」の2種類に分けることができます。

株主から直接出資を受ける資金調達を「自己資本」、返済義務を伴う借り入れなどの式調達形式を「他人資本」といいます。

自己資本による資金調達は、その会社の株式の発行を伴うのが普通です。

株式を発行して資金を受け入れた時には、現金の増加とともに資本金が増加します。

いったん決めた資本金の額は、原則として株主総会の特別決議が必要となり、それなりに大変な手続きを経ないと、下げることはできません。このため、最初から資本金を低めに設定しておいて、差額を資本準備金としておきます。

資本金を1株の金額で除した数が、発行株式数となります。株式の1株の金額は自由に設定することができます。

例えば、資本金100万円で会社を設立する場合には、1株=5万円とすれば、発行株式数は、20株となります。

なお、発行済み株式数とは、文字通り会社が発行した株式の総数と考えていいのですが、自己株式の存在が問題になります。

自己株式とは、企業自体が保有している株式をいいます。市場に流通する株ではないため、通称「金庫株」とも言われています。

自己株式の取得には、財源の規制がありますが、企業は自己株式の保有も認められており、自己株式の売買は、配当や増資と同じ財務活動の一つに位置付けられます。

自己株式の取得は、特定の株主に対して資金を払っている形となります。

つまり、会社の資金が株主に支払われているという目で見れば、配当も自己株式も同じことだと言えるのです。

自己株式の処分と増資も同じです。新たな株主から資金が会社に支払われるという点で、全く同じだからです。

株主に交付される株式が、新規に発行されるのか、会社が既に持っていた株式を交付するのかの違いがあるだけで、経済的には同じことなのです。

自己株式は市場に流通していないので、投資家が持っているわけではないです。

一株当たり情報は市場に出回っている株式の一単位当たり利益情報などが株価に影響します。

よって、発行済み株式総数から自己株式を引いた株数=社外に出回っている株式数をもちいて一株当たり利益を計算するのです。

尚、保有株数とは、市場に出回っている自己株式でない株を個人や企業が保有している株数のことです。

同族経営の場合には、自社株式は事業主やその家族、親族が持つのが普通であり、その保持している割合で議決権が決定します。

自社株式(非上場株式)評価の方法

自社株評価とは市場に出回っていない自社の株式に対する評価額を算定することをいいます。

非上場の株式は上場企業の株式のように客観的な評価額が解らないため、国税庁が定める計算方式を用いて評価額を算出します。

自社株評価の方法を知る必要がある理由は、事業承継が発生した際の相続税納税額を把握するためです。

更には、自社株式の評価額を把握する事により、株価対策を行うことができる様になり、評価額を引き下げ、納税額を引き下げるることが可能になるからです。

事業承継に必要な税金には下記3つのパターンがあります。

- 自社株の相続により発生する税金(自社株式の評価額に対する相続税)

- 自社株式の生前贈与により発生する税金(自社株式の評価額に対する贈与税)

- 自社株式の売却により発生する税金(自社株式の譲渡益に対する所得税)

自社株評価の評価額を知ることにより、後継者に対して自社株を贈与したり、売却したりすることが可能となり、事業承継をスムーズに進めることが可能になります。

自社株式の評価の方法

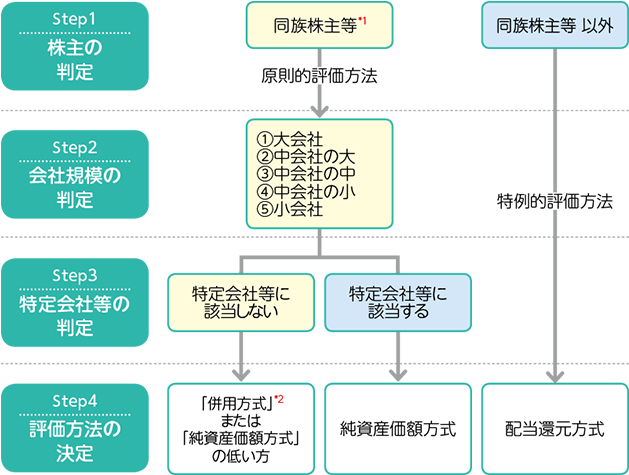

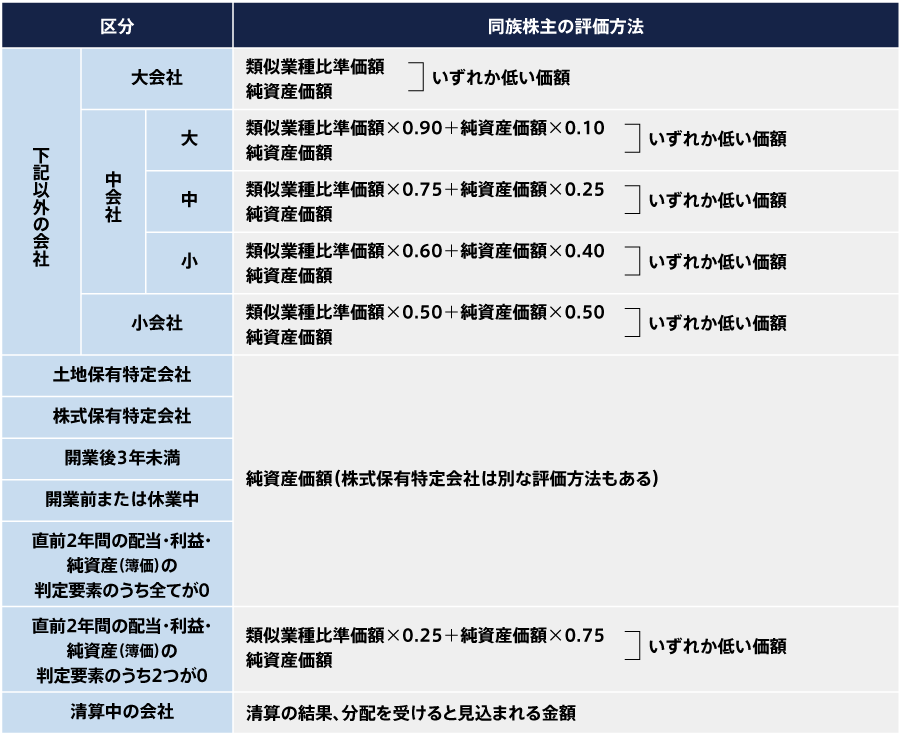

自社株式の評価方法には、以下の様に原則的評価方式と特例的評価方式という2種類があり、合計5種類の評価方式が存在します。

- 【原則的評価方式】

- 原則的評価方式は、会社を支配できる一族(以下、「同族株主等」という)の場合に使用します。

-

- 類似業種比準方式

- 純資産価格方式

- 併用方式

- 株式等分離方式(S1+S2)

- 【特例的評価方式】

- 特例的評価方式は、会社を支配することのできない一族(以下、「同族株主等以外」という)の場合に使用します。

-

- 配当還元方式

評価方法の流れ

※1:同族株主等であっても、一定の条件かつ取得後の議決権割合が5%未満などの株主は配当還元方式で評価します(役員を除く)。

※2:類似業種比準価額方式と純資産価額方式を会社の規模に応じて併用する方式です。

株主の判定

- 同族株主等とは、以下の様な株主です。

-

- 株主が一人の場合

- 同族関係者の議決権総数が50%以上の場合

- 同族関係者の議決権総数が30%以上で、且つ、議決権総数が50%以上の同族関係者が居ない場合

- 同族関係者がいない場合は15%以上のグループが同族株主等に該当。

「同族株主等以外」に属する株主は、株式を持っていたとしても、会社を解散させたり、会社の運営方針を決定することはできません。同じ株主でも、会社への影響度が全く異なります。

このことから「同族株主等以外」に属する人が株式を取得する場合には、特例的評価方法である配当還元方式で株式を評価することが認められています。

配当還元方式とは、大雑把に言えば、今後10年間で貰える配当金の総額を自社株の評価額とする評価方式です。

自社株の評価方法が変わる理由は、同族株主がいる会社は特定の株主グループに株式が集中している状態になりやすく、同族株主がいない会社は比較的株式が分散している状態になりやすいためです。

会社規模の判定

- 従業員数 70人以上 → 大会社

- 従業員数 70人未満 → 下記基準①、または②によるいずれか上の区分

①従業員数を加味した総資産基準

以下の総資産価額基準か従業員数基準のいずれか下の区分

| 会社の規模 | 総資産価額(帳簿価額) | 従業員数 | ||

| 卸売業 | 小売・サービス業 | その他の事業 | ||

| 大会社 | 20億円以上 | 15億円以上 | 15億円以上 | 35人超 |

| 中会社(大) | 4億円以上 | 5億円以上 | 5億円以上 | |

| 中会社(中) | 2億円以上 | 2億5,000万円以上 | 2億5,000万円以上 | 20人超 |

| 中会社(小) | 7,000万円以上 | 4,000万円以上 | 5,000万円以上 | 5人超 |

| 小会社 | 7,000万円未満 | 4,000万円未満 | 5,000万円未満 | 5人以下 |

②取引高基準(売上高)

| 取引金額(売上高) | 会社規模区分 | ||

| 卸売業 | 小売・サービス業 | その他 | |

| 30億円以上 | 20億円以上 | 15億円以上 | 大会社 |

| 7億円~30億円 | 5億円~20億円 | 4億円~15億円 | 中会社の大 |

| 3.5億円~7億円 | 2.5億円~5億円 | 2億円~4億円 | 中会社の中 |

| 2億円~3.5億円 | 0.6億円~2.5億円 | 0.8億円~2億円 | 中会社の小 |

| 2億円未満 | 0.6億円未満 | 0.8億円未満 | 小会社 |

取引金額とは、損益計算書の売上高のことです。

評価タイミングの直前1年間における企業の主たる商品・サービスの提供の対価として獲得した売上の合計額がそのまま適用されます。

単純な売上高なので経費などは差し引く前の金額です。会社の規模の指標を得ることが目的なので、利益ではなく売上高を重視する形となっています。

会社規模の判定ステップ

まず、会社区分の判定は次のステップで行います。

- ステップ①:総資産(帳簿価額)と従業員数で比較

最初に「総資産(帳簿価額)」と「従業員数」を比較し、会社規模が小さい方を選択 - ステップ②:①の結果と取引金額で比較

つぎに①の結果と「取引金額」を比較し、会社規模が大きい方に最終決定

※ただし、従業員70名以上の場合は、それだけで「大会社」となります。

ステップ①:総資産(帳簿価額)と従業員数で比較

ステップ①では、「総資産(帳簿価額)」による判定と「従業員数」による判定を比較し、会社規模が小さい方を選択します。

なお、従業員数が70名以上の場合は、それだけで「大会社」となりますので、ステップ②には進みませんのでご注意ください。

ステップ②:①の結果と取引金額で比較

ステップ②では、①の結果と「取引金額」による判定を比較し、会社規模が大きい方に最終決定します。

「取引金額」は売上高ととらえてください。

特定会社等の判定

特定会社とは、特定の資産の保有バランスが著しく高い会社や、業態が一般的な会社とは異なる会社をさしています。

特定会社は一般的な会社とは異なる事情が多いため、計算が煩雑になることが多いです。その際は、国税庁が公開している評価明細書を利用することで比較的容易に株価の計算が可能となっています。

株主の判定は、特定会社等に該当する場合と、特定会社等に該当しない(一般的な会社)場合では事情が異なります。

なお、課税時期前に合理的な理由なく資産構成に変動があり、その変動が「評価会社と判定」されることを免れるためのものであった場合は、その変動が無かったものとして判定を行います。

特定会社等に該当すれば、原則として、純資産価額方式で評価を行います。

株式等保有特定会社とは

課税時期において、総資産価額(相続税評価額)に対する株式等(株式、出資及び新株予約権付社債額の合計額)の保有割合が50%以上の会社を株式等保有特定会社と判定します。

株式等保有特定会社の判定の基礎となる「株式等」の範囲は、「「株式等」に対する評価」で説明していますが、その所有目的や所有期間の長さにかかわらず、新株予約権付社債を含むすべての株式等をいいます。

なお、株式等に含まれる会社としては、以下の様な会社があります。

- 証券会社が保有する商品としての株式

- 外国株式

- 株式制のゴルフ会員権

これらの会社は、株式の資産に占める割合が大きすぎるために一般的な事業会社とは認められない会社です。

「株式等」には、評価会社が信託財産を有しているとみなされる場合で、その信託財産のなかに株式等が含まれている場合も含まれます。ただし信託財産のうちに株式等が含まれていても、評価会社が明らかにその信託財産の収益の受益権のみを有している場合は除かれます。

評価方式は、「同族株主等」の場合は、純資産価額方式と定めていますが、納税者の選択により株式等分離「S1+S2」方式によっても評価できるものとしています。

なお、純資産価額方式で評価会社の株式を取得した株主グループの議決権割合が50%以下の場合、1株当たり純資産価額(相続税評価額)から20%減額した価額を評価額とできます。

つまり、1株当たり純資産価額が1,000円であれば、その価額から20%減額した800円を評価額とできます。

一方、「同族株主等以外」の少数株主の場合には、特例的評価方式により評価できるとされた、配当還元方式により株式を評価します。

土地保有特定会社とは

会社の有する総資産の内に占める土地等の合計額が一定のバランスを超えている会社をさしています。バランスは会社の規模によって70%もしくは90%に区分されます。

会社の有する総資産(相続税評価額)に占める土地等の合計額が一定の割合を超えている会社のことです。

土地保有割合は、会社の規模により以下の様に区分されます。

- 大会社=70%以上

- 中会社=90%以上

- 小会社=業種と総資産価額の規模により、90%以上または70%以上

管理会社としての性質が強い会社を一般的な事業会社と同等の株価評価を行うことは不適切とされ、課税に関して公平を保つために純資産価額方式を用いなければならないと定められています。

対象の土地は、所有目的や所有期間に関係なく、所有している土地全てです。地上権、借地権、販売用など事業に用している土地、遊休資産まで含まれます。

評価会社の有する各資産の価額の合計額のうちに占める土地等の価額の合計額の割合を求める際、不動産販売会社がたな卸資産として所有する土地等についても判定の基礎(土地等)に含まれます。

「同族株主等以外」の少数株主の場合には、特例的評価方式により評価できるとされた、配当還元方式により株式を評価します。

比準要素数1の会社とは

類似業種比準方式を使う際、1株当たりの3つの比準要素「配当金額」・「利益金額」・「純資産金額(簿価)」の内、直前期末のいずれか2つが0であり、かつ、直前々期末のそれぞれの金額の内、いずれか2つ以上が0である会社をさしています。

2期連続で2つの要素が0となり1つの要素でしか判断できない会社は現状の方式を適用するには不適切という判断のもと、特定会社と判定されて特別な評価方式が適用されることになります。

なお、判定の際の端数処理に関しては切り捨てです。端数処理を行って評価明細書の記載が0円となった場合は要素も0とします。

医療法人の場合は、配当禁止規定により、既に「配当」がゼロの状態です。

配当ができないことで内部留保が厚くなり、結果として、「純資産価額方式」の評価額が高くなる傾向があります。

自社株式評価が適用できないケース

- 開業から3年に満たない会社

- 利益・配当・純資産が0の会社

- 株式が経営者・親族以外に分散する

- 資産の保有を目的にする会社

- 債務超過があるとみなされる会社

- 開業前または休業中の会社

開業から3年に満たない会社や「1株当たりの配当金額」、「1株当たりの利益金額」及び「1株当たりの純資産価額(簿価)」がいづれも0の会社は、類似業種比準の評価方法を採用できないため、純資産価額によって計算します。

開業前又は休業中である会社の株式の価額は、純資産価額によって計算します。

「同族株主等以外」の少数株主の場合には、特例的評価方式により評価できるとされた、配当還元方式により株式を評価します。

尚、自社株式評価は、一般的な事業を営んでいる企業を対象としているため、資産の保有目的の会社や債務超過があるとみなされる会社にも適用できません。

清算中の会社

清算中である評価会社の株式の価額は、清算の結果分配を受ける見込みの金額の課税時期から分配を受けると見込まれる日までの期間に応ずる基準年利率による複利現価の額によって評価します。

(n年後に分配を受ける見込みの金額×n年に応ずる基準年利率による複利現価率)

しかし、分配を行わず長期にわたり清算中のままになっているような会社については、清算の結果分配を受ける見込みの金額や分配を受けると見込まれる日までの期間の算定が困難であると認められることから、1株当たりの純資産価額(相続税評価額によって計算した金額)によって評価します。

会社規模と特定会社等の判定のまとめ

■「同族株主等」

■「同族株主等以外」

配当還元方式により株式を評価します。

評価方式による傾向

さて、純資産方式、類似業種比準方式の計算式の説明の前に、評価方式に関して経営者の方に知っておいてもらいたいことは、以下の3点です。

- 一般的に評価額は、純資産方式>類似業種比準方式 となることが多い

- 純資産方式は、「過去の利益の蓄積」が大きい会社や「大きな含み益」を抱える資産を持つ会社は高くなる

- 類似業種比準方式は、「最近の業績が良い」会社や、株主へ「高額配当している」会社は高くなる

自社株式の評価の方法(計算式)

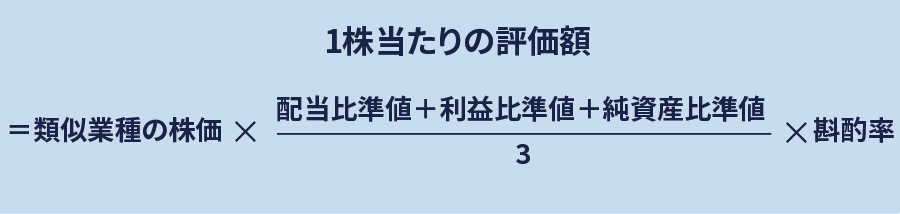

類似業種比準価額方式

上場企業の株価以外のさまざまな要素も考慮した上で調整を行いつつ計算します。

この調整が非常に複雑となっており、非上場企業の自社株評価が難しくなる原因と考えられています。

「類似業種比準方式」とは、1株あたりの配当金、利益、純資産(1株当たりの資本金の額を50円とみなして計算します)を、類似業種を営む上場会社の平均値と比較して比準値(倍率)を出し、これにその上場会社の平均株価を乗じて相続税評価額を計算する方法です。

配当比準値 …自社の1株当たりの年配当金÷類似業種の1株当たりの年配当金

利益比準値 …自社の1株当たりの年利益金÷類似業種の1株当たりの年利益金

純資産比準値 …自社の1株当たりの純資産÷類似業種の1株当たりの純資産

斟酌率 …(大会社は0.7、中会社は0.6、小会社は0.5)を加味します。

※医療機関の場合は、配当比準値は0とし分母の「3」は「2」として計算します。

※類似業種の株価は、以下の内最も低いものを選択

・課税時期の属する月

・課税時期の属する月の前月

・課税時期の属する月の前々月

・前年平均株価

・課税時期の属する月以前2年間の平均株価

※ 比準要素数1の会社の株式にも当たる場合は、比準要素数1の会社の株式の評価に準じて計算した金額です。

比準する類似業種の情報は、以下の国税庁が発表する類似業種の株価を使用します。

※尚、この類似業種の情報は2ヶ月に1回程度国税庁にて更新されていますので、常に最新の値を使用して計算することが必要です。

類似業種の比準値である株価は、以下の5つの内いずれか低い株価を採用します。

- 相続・贈与が発生した月の株価

- 相続・贈与が発生した前月の株価

- 相続・贈与が発生した前々月の株価

- 課税時期の前年の平均株価

- 相続・贈与が発生した月以前の2年間の平均株価

また、この計算にあたっては、「経常的な利益の金額で計算する」ことが前提とされているため、自社の1株当たりの「年配当金」「年利益金」「純資産」については、急激な変動は許されていません。

過去の繰越欠損金を控除した場合などについては、経常的な利益を押さえたことにはなりません。

尚、医療機関については、配当禁止規定により、「年配当金」がゼロに規定されているため、配当比準値はゼロとして扱い、分母の「3」は「2」として計算します。

また、医療機関の業種は「その他の産業」として比準値を取得します。

類似業種比準方式の場合には、最近の業績が良い会社や株主へ高額配当している会社は、高い相続税評価額になります。

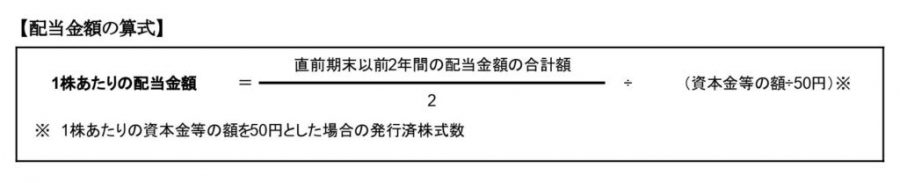

1株あたりの配当金額の計算方法と注意点

対象となる1株あたりの配当金額は、課税時期の直前期末以前2年間における剰余金の配当金額です。

相続税・の課税時期は相続開始日(故人が死亡した日)、贈与税の課税時期は贈与時点(贈与を実施した日)をいい、2年間の配当金額の合計額を平均し、直前期末における発行済株式数(自己株式数を除く)で除した金額が1株あたりの配当金額となります。

尚、発行済株式数は、1株あたりの「資本金等の額」を50円とみなした場合の株式数をいいますので、実際の株式数と計算上の株数が異なる場合もあります。

1株当たりの配当金額は、株主優待利用券等による経済的利益相当額がある場合でも評価会社の剰余金の配当金額に加算する必要はありません。

自己株式の取得によるみなし配当の金額がある場合は、「1株当たりの配当金額」の計算上、そのみなし配当の金額を剰余金の配当金額に含める必要はありません。

現物分配により資産の移転をした場合は、「1株当たりの配当金額」の計算上、その移転した資産の価額を剰余金の配当金額が将来毎期継続することが予想できるかどうかにより判断します。

・その配当が将来毎期継続することが予想できる場合には、その資産の価額として株主資本等変動計算書に記載された金額を剰余金の配当金額に含めて計算します。

・その配当が将来毎期継続しない場合には、剰余金の配当金額に含める必要はありません。

1株あたりの利益金額の注意点

固定資産の譲渡が数回ある場合には、法人税の課税所得金額から固定資産売却益、保険差益等の非経常的な利益の金額を除外することとされています。

固定資産の譲渡が期中に数回あり、個々の譲渡に売却益と売却損があるときは、個々の譲渡の損益を通算し、利益の金額があれば除外することとなります。

種類の異なる非経常的な損益がある場合は、(例えば、固定資産売却損と保険差益がある場合等)であっても、これらを通算した上で「1株当たりの利益金額」を算定します。

継続的に有価証券売却益がある場合は、課税時期の直前期以前相当の期間にわたり継続して評価会社に有価証券売却益があるときは、、個別に判定します。

【判定基準】

・評価会社の事業の内容

・その利益の発生原因

・その発生原因たる行為の反復継続性又は臨時偶発性等を考慮

外国子会社等から剰余金の配当等がある場合は、その評価会社の「1株当たりの利益金額」の計算上、受取配当等の益金不算入額を加算して計算します。

ただし、その外国法人に係る特定課税対象金額に達するまでの金額については、すでに評価会社の法人税法上の課税所得金額とされているため、「1株当たりの利益金額」に加算しません。

譲渡損益調整資産の譲渡等があった場合は、法人税法上繰り延べられた譲渡益は法人税の課税所得金額に加算する必要はありません。

適格現物分配により資産の移転を受けた場合は、原則として、「1株当たりの利益金額」の計算上、「益金に算入されなかった剰余金の配当等」の金額に加算する必要はありません。

1株あたりの純資産価額の注意点

寄附修正により利益積立金額が変動する場合は、評価会社である完全支配関係にある親法人から子法人に対して寄附があった場合、親法人の利益積立金額は、税務調整により寄附金に相当する金額だけ増加することとなりますが、「1株当たりの純資産価額」の計算上、利益積立金が増加した分を減算するなどの調整を行う必要はありません。

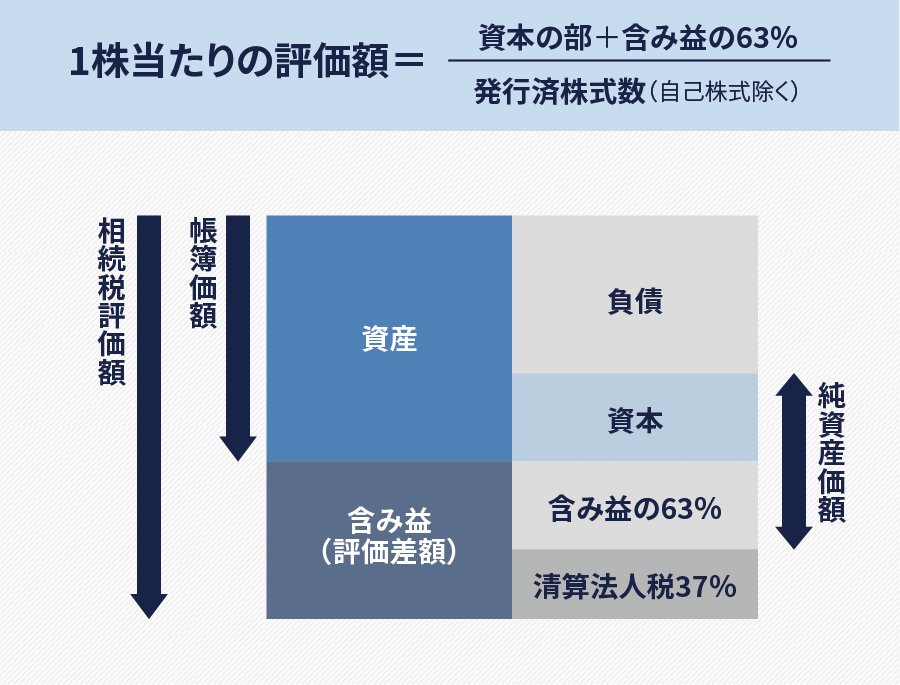

純資産価額方式

評価対象会社の課税タイミングにおける資産から負債及び評価差額に対する法人税額等相当額を減算して自社株評価する方法です。

つまり、純資産価額方式とは、自社を解散させた場合、株主に返ってくる金額を株価として算定する考え方です。大雑把にいうと、会社の時価純資産で評価するということです。

1株に対する純資産額=((総資産の相続税評価額)ー(負債の相続税評価額)

ー 評価額に掛かる法人税)

÷(発行済株式の数 ー 自己株式の数)評価額に掛かる法人税=(((総資産の相続税評価額)ー(負債の相続税評価額))

ー((総資産の帳簿価額)ー(負債の帳簿価額)

+ 現物出資等受入れ差額))

X 0.37%現物出資等受入れ差額=(現物出資等受入資産の相続税評価額)ー(現物出資等受入資産の帳簿価額)

※なお、同族会社等の議決権割合が50%以下の場合には、純資産額として0.8を積した価格で評価しても良いことになっています。

なお、現物出資等受入れ資産の課税時期における合計額(相続税評価額)の課税時期における総資産価額(相続税評価額)に占める割合が20%以下の場合には、現物出資等受入れ差額は加算しません。

| 相続等により取得した時期 | 法人税額等 |

| 現在 | 課税所得の37% |

| 平成27年4月1日~ 28年3月31日までの間 |

課税所得の38% |

| 平成26年4月1日~ 27年3月31日までの間 |

課税所得の40% |

| 平成24年4月1日~ 26年3月31日までの間 |

課税所得の42% |

| 平成22年10月1日~ 24年3月31日までの間 |

課税所得の45% |

純資産方式は、過去の利益の蓄積が大きい会社や大きな含み益を抱える資産を持つ会社は、かなり高い相続税評価額になります。

課税時期における相続税評価額を計算します。その際、課税時期3年以内に取得した土地や家屋は通常の取引価額で評価します。駆け込みで取得しても、相続税評価額で評価できないということです。ただし、その簿価が通常の取引価額と変わらないとされる場合には、簿価でOKとされています。

計算にあたっての注意点

売買目的で保有する有価証券の評価は、たな卸商品等として評価します。

匿名組合契約に係る権利の評価は、課税時期においてその匿名組合契約が終了したものとした場合に、匿名組合員が分配を受けることができる清算金の額に相当する金額により評価します。

価額は営業者が匿名組合契約に基づき管理している全ての財産・債務を対象とします。

評価会社が受け取った生命保険金の取扱いは、生命保険金の額を生命保険金請求権として資産に計上します。

なお、その保険料(掛金)が資産に計上されているときは、その金額を資産から除外します。

また、生命保険金から被相続人に係る死亡退職金を支払った場合には、支払った死亡退職金の額及び保険差益に対する法人税額等を負債に計上します。

なお、保険差益に対応する法人税額等は、この保険差益によって課税所得金額が算出される場合のその課税所得の37%相当額によって計算します。

金利スワップ(デリバティブ)の純資産価額計算上の取扱いは、取引の内容を個別に勘案し、財産評価基本通達に定める評価方法に準じて、別途評価します。

欠損法人の負債に計上する保険差益に対応する法人税額等については、保険差益の額から欠損金の額を控除して法人税額等を計算します。

評価会社が支払った弔慰金の取扱いは、退職手当金等に該当するものとして相続税の課税価格に算入されることとなる金額に限り、負債に該当するものとして純資産価額の計算上控除します。

また、退職手当金等とみなされない弔慰金については、純資産価額の計算上、負債に該当しません。

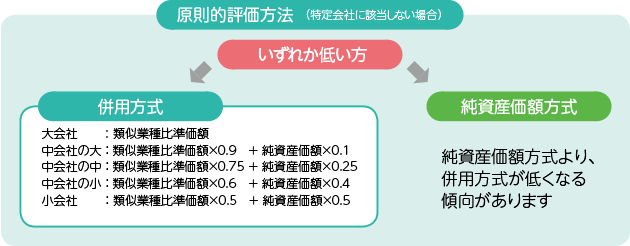

併用方式

自社の規模がどの分類になるかを確認し、算出した値に分類ごとに決められた料率を掛けることで、自社株評価額が決まります。

| 会社規模 | 補正計算 |

| 大会社 | 類似業種比準と純資産価額の低い方 |

| 中会社(大) | 「類似業種比準×0.9+純資産価額×0.1」と純資産価額の低い方 |

| 中会社(中) | 「類似業種比準×0.75+純資産価額×0.25」と純資産価額の低い方 |

| 中会社(小) | 「類似業種比準×0.6+純資産価額×0.4」と純資産価額の低い方 |

| 小会社 | 「類似業種比準×0.5+純資産価額×0.5」と純資産価額の低い方 |

| 比準要素数1の会社 | 2期連続2要素ゼロの会社(無配当・赤字の会社など、比準要素数1の会社)は、併用方式「類似業種比準価額×0.25+純資産価額×0.75」と純資産価額方式のいずれか低い方で評価します。(株価が高くなる可能性があるので注意が必要です。) なお、同族会社等の議決権割合が50%以下の場合には、純資産価額として0.8を積した価格で評価しても良いことになっています。 |

配当還元方式

非上場企業が支払う配当金をベースに自社株評価する方法です。同族株主以外の株主だけが利用できる評価方法となっています。

会社の資産全体を対象とする他の方式とは違い、配当金という一部に着目するため自社株評価を低めに行いやすい特徴があります。

他の方式より優遇されている理由は、少数株主は配当金を受け取るくらいしかうまみがないためです。株式保有率が高い筆頭株主は経営に対する干渉力を持ちますが、少数株主は経営に関する発言権は持ちません。

同じ基準で自社株評価をすると少数株主にとって不公平な状況が生まれてしまうため、税制上で優遇措置が取られています。

配当還元方式の計算式:

※直前2年間の年配当金額の平均を、1株当たりの資本金等の額を50円として計算した発行済株式数(資本金等の額÷50円)で除して計算します。

当該金額が2円50銭未満のものは、2円50銭とします。

配当還元方式による配当還元価額は、課税時期の直前期末以前2年間の配当金額だけを株価の価値算定の要素としているものであり、かつ、その配当金額は企業の実績からみた安定配当によることとしていることに基づくものです。

課税時期において株式の割当てを受ける権利等が発生している場合でも、配当還元方式で計算した株式の価額について修正は行いません。

ただし、1株当たりの純資産価額や類似業種比準価額などの原則的評価方式による方法で評価した取引相場のない株式の価額については、その価額を修正することとしています。

【配当還元方式が適用できる株式】

- 同族株主がいる会社において同族株主以外の株主が取得した株式

- 同族株主がいる会社の同族株主グループに含まれるけれど、会社支配力の少ない株主(一定の役員を除く)として取得した株式

- 同族株主がいない会社において議決権割合が15%以上の株主グループがいる場合で、かつ、株式を取得した株主らが15%以上の株主グループに含まれない株主として取得した株式

- 同族株主のいない会社において、議決権割合が15%以上の株主グループがいて、かつ、その15%グループの中に中心的な株主がいるけれど、判定する本人がその中心的な株主ではなく、かつ、一定の役員ではない場合の株主として取得した株式

株式等分離(S1+S2)方式

原則として、株式等保有特定会社の株式は、純資産価額方式により評価します。

株式等保有割合が50%以上の会社のすべてが純粋株式会社のような会社とは限らず、事業実態のある事業持株会社のケースもあります。

事業実態のある会社についても、一律に純資産価額方式により株式を評価するのは、会社の実態に即した評価方法とはいえません。会社の事業実態を評価額に反映できるように、部分的に類似業種比準価額方式を取り入れたものが、「S1+S2」方式です。

この評価方式は、その会社の営業の実態が評価額に反映されるよう、部分的に類似業種比準方式を取り入れたものであり、その保有している株式等の価額(S2)とその他の部分の価額(S1)に二分して評価するものです。

具体的には、株式等保有特定会社が有している株式等のみを差し引いて評価価額を計算し、次にS2を取り出した株式等の価額を原則的評価方式によって評価します。

ただし、S1はS2を取り出した後の評価額の計算となることから、S2を取り出したことによる影響を考慮した一定の修正計算が必要となります。

そこで、「S1の金額」を類似業種比準方式により評価する場合におけるこの影響度の算定方法は、「受取配当金等収受割合」を基として修正計算を行うこととしているものです。

S1の金額の具体的な計算方法

S1の金額は、株式等保有特定会社が所有する株式等と、その受取配当等収入がないものと仮定して、一般の評価会社の原則的評価方式に準じて計算した金額です。

株式等保有特定会社が有している株式等以外の「その他資産」部分について、評価会社の会社規模に応じた一般の評価会社と同じ原則的評価方式により評価します。

会社規模区分の判定では、総資産価額から株式等の帳簿価額を控除することはせず、一般の評価会社と同じように判定します。

「類似業種比準での計算」

1株当たりの類似業種比準価額=1株当たりの評価額 X 1株あたりの資本金等の額

1株あたりの資本金等の額 = 資本金等の額 ÷ (発行株式数 ー 自己株式数)

配当比準値 …自社の1株当たりの年配当金÷類似業種の1株当たりの年配当金

利益比準値 …自社の1株当たりの年利益金÷類似業種の1株当たりの年利益金

純資産比準値 …自社の1株当たりの純資産÷類似業種の1株当たりの純資産

斟酌率 …(大会社は0.7、中会社は0.6、小会社は0.5)を加味します。

※医療機関の場合は、配当比準値は0とし分母の「3」は「2」として計算します。

※類似業種の株価は、以下の内最も低いものを選択

・課税時期の属する月

・課税時期の属する月の前月

・課税時期の属する月の前々月

・前年平均株価

・課税時期の属する月以前2年間の平均株価

※ 比準要素数1の会社の株式にも当たる場合は、比準要素数1の会社の株式の評価に準じて計算した金額です。

なお、各比順値は、以下の様に求めます。

配当比準値=

(少数以下2桁未満を切り捨て)

「

」=1株(50円)当たりの配当金額 =(年平均配当金額)÷(資本金等の金額/50円)

※年平均配当金額は、直前期末と直前々期末、直前々期末と直前々期の前期末のどちらか低い方の平均

「」=「1株当たりの配当金額」x 「受取配当金等収受割合」

「B」=類似業種の配当金額利益比準値=

(少数以下2桁未満を切り捨て)

「

」=1株(50円)当たりの利益金額 =(年平均利益金額)÷ (資本金等の金額/50円)

※利益金額は、直前期末と直前々期末、直前々期末と直前々期の前期末のどちらか低い方の平均

※利益金額=法人税の課税所得金額ー非経営的な利益金額+受取配当等の益金不算入額

ー「受取配当等の益金不算入額」の所得税額+損金算入した繰越欠損金の控除額

「」=「1株当たりの利益金額」x 「受取配当金等収受割合」

「C」=類似業種の利益金額純資産比準値=

(少数以下2桁未満を切り捨て)

「

」=1株(50円)当たりの純資産金額=(資本金等の金額+利益積立金額)

÷(資本金等の金額/50円)

「」=(「1株(50円)当たりの純資産金額)」

x(株式等価額(簿価)の合計額 ÷ 総資産価額(簿価))

+(利益積立金額÷(資本金等の金額 ÷ 50円))x 「受取配当金等収受割合」)

※上記算式中の「

※利益積立金額に相当する金額が負数である場合には、0とする。

「D」=類似業種の純資産金額

「受取配当金等収受割合」

受取配当金等とは、法人から受ける剰余金の配当(株式又は出資に係るものに限るものとし、資本金等の額の減少によるものを除く。)、利益の配当、剰余金の分配(出資に係るものに限る。)及び新株予約権付社債に係る利息の額をいう

「受取配当金等収受割合」は、次のように求め、1を上限とします。

このような会社は、受取配当金等がその会社の収益に100%寄与している会社であるといえます。

このため、株式等保有特定会社の株式の評価に当たり、S1の金額を計算する際の受取配当金等収受割合の計算上、受取配当金等の額を超える営業損失がある場合(分母が負数となる場合)には、受取配当金等収受割合を1として計算します。

「受取配当金等収受割合」=

※小数点以下3位未満切り捨て

※※当該割合が1を超える場合には1を限度とする。

※当該営業利益の金額に受取配当金等の額が含まれている場合には、当該受取配当金等の額の合計額を控除した金額

「純資産価額での計算」

「純資産価額」は、純資産価額(相続税評価額) から株式等価額(相続税評価額)を取り除いて計算する必要があります。

以下は、「純資産価額方式」を求める時に使用する計算式ですが、この式は「総資産の相続税評価額」から「総資産から株式等を除いた相続税評価額」、「総資産の帳簿価額」から「総資産から株式等を除いた帳簿価額」に変更されれています。

1株に対する純資産額=((総資産から株式等を除いた相続税評価額)ー(負債の相続税評価額)ー 評価額に掛かる法人税)

÷(発行済株式の数 ー 自己株式の数)評価額に掛かる法人税=(((総資産から株式等を除いた相続税評価額)ー(負債の相続税評価額))

ー((総資産から株式等を除いた帳簿価額)ー(負債の帳簿価額)+ 現物出資等受入れ差額))X 0.37%現物出資等受入れ差額=(現物出資等受入資産の相続税評価額)ー(現物出資等受入資産の帳簿価額)

総資産から株式等を除いた相続税評価額=総資産の相続税評価額 ー 株式等の相続税評価額

総資産から株式等を除いた帳簿価額=総資産の帳簿価額 ー 株式等の帳簿価額

※なお、同族会社等の議決権割合が50%以下の場合には、純資産額として0.8を積した価格で評価しても良いことになっています。

「併用方式での計算」

S1金額は、「併用方式」と同じ様に、補正計算をおこないます。

| 会社規模 | 補正計算 |

| 大会社 | S1= 類似業種比準と純資産価額の低い方 |

| 中会社(大) | S1=「類似業種比準×0.9+純資産価額×0.1」と純資産価額の低い方 |

| 中会社(中) | S1=「類似業種比準×0.75+純資産価額×0.25」と純資産価額の低い方 |

| 中会社(小) | S1=「類似業種比準×0.6+純資産価額×0.4」と純資産価額の低い方 |

| 小会社 | S1=「類似業種比準×0.5+純資産価額×0.5」と純資産価額の低い方 |

| 比準要素数1の会社 | 2期連続2要素ゼロの会社(無配当・赤字の会社など、比準要素数1の会社)は、併用方式S1=「類似業種比準価額×0.25+純資産価額×0.75」と純資産価額方式のいずれか低い方で評価します。(株価が高くなる可能性があるので注意が必要です。) なお、同族会社等の議決権割合が50%以下の場合には、純資産価額として0.8を積した価格で評価しても良いことになっています。 |

S2の金額の具体的な計算方法

S2の金額は、株式等保有特定会社が所有する株式等のみを会社の資産として捉えて、その株式等を純資産価額方式により評価した金額をいいます。

S2 = S2の純資産価額相当額 ÷ (発行株式数 ー 自己株式数)

S2の純資産価額相当額 = 株式等の価額(相続税評価額) ー 法人税相当額

法人税相当額 = 株式等の評価差額 X 0.37

株式等の評価差額=株式等の価額(相続税評価額)ー(株式等の価額(簿価)

+現物出資等価額(相続税評価額)の合計額ー現物出資等価額(簿価)の合計額(簿価))

※負になる場合は0とする

現物出資とは、法人設立や増資をする際に,金銭以外の財産を出資することをいいます。

株式等保有特定会社の株式評価の具体例

<前提条件>

- 資本金等の額:100,000千円(発行済み株式数:20万株)

- 1株当たりの資本金等の額:500円

- 会社規模:大会社

- 1株当たり類似業種比準価額:1,335円

- 株式取得者と同族関係者の議決権割合:40%

- 課税時期における評価会社の資産・負債の金額:下記の「評価会社の資産内容」のとおり

株式等保有特定会社に該当するかどうかの判定

- 株式等保有割合

株式等9億円/総資産価額10億円 = 90%(相続税評価額ベース)≧50%

∴株式等保有特定会社に該当

本ケースでは相続税評価額ベースで株式等保有割合が90%と50%以上のため、評価会社は株式等保有特定会社に該当します。

株式等保有特定会社に該当する場合の株式の評価

下表のとおり株式等保有特定会社の原則的な評価方式は純資産価額方式です。まず1株当たり純資産価額を算定します。

原則的評価方式による評価額(1株当たり純資産価額)

- ① 相続税評価額による純資産価額:

株式等9億円+その他1億円△負債3億円=7億円

- ②帳簿価額による純資産価額:

株式等3億円+その他1億円△負債3億円=1億円

- ② 評価差額に対する法人税等相当額:

(①ー②)✕37%=2億2,200万円

- ③ 1株式当たり純資産価額(相続税評価額ベース):

(7億円ー2億2,200万円)÷20万株=2,390円

- ④ 議決権割合50%以下の株主グループにより特例計算(20%減額)

前提条件のとおり株式取得者の株主グループの議決権割合は40%と50%以下ですので、評価額を20%の減額修正します。

2,390円✕0.8=1,912円…(A)

株式等保有特定会社は納税者の選択により「S1+S2」方式でも株式を評価できます。つぎに「S1+S2」方式による評価額を算定しましょう。

「S1+S2」方式による評価額

* (S1の金額の計算)

S1の金額は「その他資産」部分を、一般の評価会社の原則的評価方式に準じて計算します。評価会社は大会社のため、大会社の原則的評価方式に準じて評価します。まずは原則の類似業種比準価額方式です。

類似業種比準価額は前提条件の1,335円を使用します。

つぎに大会社は純資産価額方式も選択できます。純資産価額方式による株式の評価額を算定しましょう。

㋺ 純資産価額(保有株式等がないものとした場合):0円

(資産)1億円ー(負債)3億円=△2億円 よって1株当たり純資産価額は0円

㋑ 類似業種比準価額方式よりも、㋺ 純資産価額方式の方が金額が小さいため、㋺ 純資産価額方式による株式の評価額を選択します。

S1の金額=㋑ 1,335円と㋺ 0円の低い方の金額=㋺ 0円…(S1)

* (S2の計算:3,390円)

S2の金額は、株式等保有特定会社が所有する株式等のみを純資産価額方式により評価します。

株式等の相評9億円ー(相評9億円ー簿価3億円)✕37%/20万株=3,390円…(S2)

* (「S1+S2」方式による評価額):3,390円

(S1)0円+(S2)3,390円=(S1+S2)3,390円…(B)

評価会社の1株当たり評価額

通常の純資産価額方式による株式の評価額の方が、「S1+S2」方式による評価額よりも小さいため、通常の純資産価額方式による株式の評価額を選択します。

(A)通常の純資産価額方式 1,912円<(B)「S1+S2」方式 3,390円 ∴1,912円

まとめ

自社株評価は、原則的に類似業種比準方式か純資産価額方式またはその併用で算出します。

自社株評価の算出は非常に複雑です。

会社の規模により自社株評価の方法も変わります。

また原則的な自社株評価方法が適用できないケースもあります。

事業承継を見越し、自社株式評価額を引き下げておきたい場合などは、どういった方法で自社株評価かを行うことになるのかを確認しておく必要があります。

自社株式の評価計算は、非常に複雑で大変で間違い易いで、実際に相続や遺贈が発生した場合には、相続に詳しい専門家に依頼してみてはいかがでしょうか?

以下の記事では、相続の専門家の税理士をご紹介していますので、是非参考にして下さい。

コメント