さらに、相続税の負担を減らす効果もあります!

しかし、配偶者居住権は良い点だけでなく、悪い点(デメリット)も存在します。

今回は、配偶者居住権をどの様に利用すれば、賢い相続対策となるのかについてご説明します。

配偶者居住権とは

制度創設の背景

法定相続分に基づいた公平な分け方は、時々、不公平を生み出します。

預貯金が豊富にあれば問題はないのですが、そうでないケースも多く見られます。

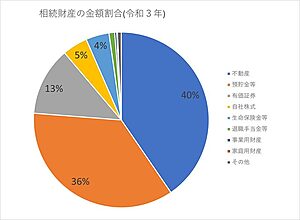

以下のグラフは、令和3年の相続税申告を元に相続財産の比率を調査したものですが、金額的には圧倒的に不動産と預貯金が75%も占めています。

殆どの方の財産は、不動産と預貯金が占めているという事実です。

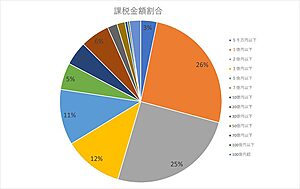

さらに、以下の課税金額の割合を見ると、資産1億円以下の方26%と一番多く、次が2億以下で25%、これだけで全体の51%が2億円以下の資産しか残せていないことになります。

本調査は、相続税申告をした方を対象としていますので、実際には、相続税の申告をしていない(つまり、相続税申告をするだけの財産が無い)方が10倍は居ると言われています。

つまり、殆どの方は、資産が2億円以下で、自宅と預貯金しか遺産を残せていないということになります。

例えば、相続で父が亡くなって、母と子供2人(兄、妹)に、遺産2億円を残したとしましょう。兄は既に結婚して自宅を持っています。妹は母と一緒に暮らしています。

最近の不動産地価を見ると、東京都では1億円の不動産は当たり前に存在しています。

仮に、相続した自宅の評価額が1億円、預貯金が1億円としましょう。

相続財産を法定相続割合で資産配分すると、配偶者が半分で、残りの半分は子供で分けることになるので、母1億円、子供達は5,000万円ずつを相続することになります。

しかしながら、自宅は分割できないので、母が自宅を相続して、子供2人が預貯金の5,000万円ずつを相続することになります。相続税は、母0円、子供は560万円ずつとなります。

しかしながら、この分け方だと、母は、住む家は確保できたけど今後の生活するための資金が全く無いことになってしまいます。

このための対策としては、以下の3つです。

- 不動産を売却する

- 小規模宅地の特例を利用する

- 配偶者居住権を使用する

母の気持ちとしては、長年住み慣れた思い出のある自宅を手放すのは嫌で「不動産を売却する」ことには断固反対しています。

次に「小規模宅地の特例を利用する」を検討してみました。この小規模宅地の特例とは、自宅を相続する場合に不動産の価格を8割引きしてくれるというお得な特例です。このため、1億の自宅は2,000万円で相続計算をすることが可能になります。

なお、「小規模宅地の特例」の詳細内容については、以下の記事で説明しています。

これをベースに相続財産を法定相続割合で分割してみました。

母は、自宅と4,000万円、子供達は3,000万円づつの相続で、相続税は配偶者0円、子供達は220万円ずつとなります。

今度は、兄から声が上がりました。「親だからと言って取り過ぎ!」

結構不満が出てしまいました。

次に、配偶者居住権を使用してみることにします。また、小規模宅地の特例については、妹が利用することにしました。

母は、6,000万円、兄は3,000万円、妹は1,000万円と自宅を相続することになります。

しかし、先程の例があるため、遺産分割を母は、4,000万円、兄は5,000万円、妹は1,000万円の分割にし、兄は納得しました。妹も将来自宅が手に入るので問題ありません。

「メデタシ、メデタシ」

ところが、一つ問題発生しました、妹は結婚して自宅に住むので、母に出ていって欲しいと言うのです。

しかし、心配ありません。母は、「配偶者居住権」も相続していたので、家の持ち主が妹であっても、母は、自宅に住み続ける権利があるのです。

このため、妹も強く言えなくなり、妹夫婦と母で仲良く暮らすことにしました。「メデタシ、メデタシ」

この様に、「配偶者居住権」は、遺産相続の揉め事を抑え、配偶者が将来の生活に困らない様にできた制度なのです。

この制度があることにより、相続時の分け難い不動産を無理やり配偶者が相続して将来の生活が困ることが無い様に配慮された制度なのです。

また、今回の例では、不動産は妹が既に相続したので、母が死んだ時に不動産の相続で揉めることもありません。

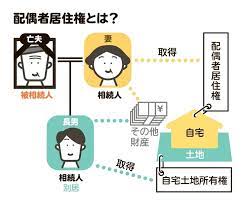

配偶者居住権とは

改めて、配偶者居住権とは、「自宅を、住む権利(居住権)と、それ以外の権利(所有権)に分離し、住む権利は配偶者が相続し、それ以外の権利は、他の相続人が相続する」という仕組みです。

イメージで説明すると、不動産には「所有権」という権利があります。

この所有権という権利は、その不動産を「使う(住む)権利」と、その不動産を売却した時に、売却代金をもらう権利などの「その他の権利」の2つがセットになって、構成されています。

その不動産の所有権を持っている人がその不動産を使う(住む)ことができますし、その不動産の所有権を持っている人が、その不動産を売却した時の売却代金を受け取ることができます。

配偶者居住権という仕組みは、所有権という権利を、「使う(住む)権利」と「その他の権利」に分離をして、別々の人が相続することを認める仕組みです。

配偶者には「使う(住む)権利」を、その他の相続人には「その他の権利」を相続させることができるのです。

この「使う(住む)権利」のことを配偶者居住権といい、「その他の権利」のことを配偶者居住権が設定された所有権といいます。

母は、自宅に住み続けることが目的ですので、配偶者居住権があれば目的は達成されます。

配偶者居住権の要件

配偶者居住権は、故人が残した不動産のうち、以下の要件を満たしたものに設定することが可能です。

- 被相続人の法律上の配偶者であること

- 相続が発生した時、配偶者が被相続人の所有する建物に居住していたこと

- 遺産分割協議、遺贈、死因贈与、家庭裁判所の審判などで配偶者居住権を取得したこと

居住権を配偶者が相続し、その配偶者が亡くなったときは、居住権は消滅します。

一度目の相続で所有権を子が相続すると、二度目の相続では子が相続するものがなく、効率的に建物を引き継ぐことができます。

その他の要件

- 所有者との負担配分

固定資産税や、現状の維持に必要な修繕費等は配偶者の負担

リフォームや災害などによる大規模な修繕については、所有者の負担 - 配偶者居住権に小規模宅地の特例は適用できません。

- 夫婦の共有不動産でも、配偶者居住権は設定できます。

- 自宅兼店舗の場合にも配偶者居住権は設定できます。

相続後に店舗として利用もできますし、店じまいして自宅として利用するのもOKです。 - 入院中で不在にしていた場合、入院中であって、不在にしていた場合であっても、退院後に戻ることを想定して家財などをそのままにしている場合には、配偶者居住権は設定できます。

- 老人ホームに入居した場合、家に戻る前提であれば配偶者居住権は設定できます。

但し、戻らない前提であった場合は、配偶者居住権は設定できません。 - 賃貸併用住宅にも配偶者居住権は設定できます。

ただし、相続開始時に賃貸中であった部分については配偶者居住権の権利は及びません。 - 配偶者居住権の譲渡は禁止されています。

- 所有者の承諾なく配偶者居住権の目的となっている居住不動産の賃貸等はできません。

また、所有者の承諾を得て居住用不動産を賃貸した場合でも、不動産所得の計算上、減価償却費等の必要経費に一部制限がかかります。 - 配偶者よりも所有者が先に亡くなった場合でも配偶者居住権は消滅せずに残り、所有者の相続人に配偶者居住権付の居住不動産の所有権が相続されます。

- 居住不動産の所有権を取得した場合に比べ、一次相続における小規模宅地等の特例の適用額が減少(敷地面積による)する可能性があります。

配偶者居住権の有効期限

配偶者居住権の存続期間は、配偶者の終身の間とされています。

このため、自宅に住み続ける限り、その権利は一生続きます。

ただし、遺産の分割の協議若しくは遺言に別段の定めがあるとき、又は家庭裁判所が遺産の分割の審判において別段の定めをしたときは、その定めるところによります。

例えば、遺産分割協議にて、母が娘の家に住むことにしたので自宅を引き払う約束をした場合などがこれにあたります。

配偶者短期居住権

この制度は、遺産相続が確定するまでの間、配偶者が自宅に住み続けられる様にするために設けられた制度です。

配偶者短期居住権は、被相続人が亡くなった後も配偶者が一定期間、自宅に住み続ける権利です。

以下のうち遅い方の時期まで配偶者は無償でこれまで通りの自宅に住み続けることができます。

- 相続開始後6か月間

- 遺産分割協議が済んだとき

遺産分割をしない場合には相続開始後6か月間となります。

なお配偶者居住権を行使して自宅に居住したとしても相続税課税の対象にはなりません。

(一般の)配偶者居住権

単に「配偶者居住権」という場合、一般の(長期の)配偶者居住権を意味します。

配偶者居住権は、配偶者が不動産の所有権を取得しなくても、ずっと(最大、死ぬまで)家に住み続けられる権利です。

配偶者居住権は売却(贈与)できない

配偶者居住権は、配偶者にのみ認められた権利であるため、それを第三者に売却したり、贈与をすることはできません。

なお、後述しますが、配偶者が後ほど相続権を放棄した場合には、家を相続した所有者に贈与税が発生します。

配偶者が死亡した場合

配偶者居住権を設定した後に、その配偶者が死亡した場合には、配偶者居住権は消滅します。

結果として、1次相続で配偶者居住権が設定された所有権を相続していた相続人が、その不動産の権利を丸ごと所有することになります。

つまり、通常の所有権という形に戻るわけです。

配偶者居住権が消滅したことによって、所有者には価値の移転が起きます。

しかし、この価値の移転には相続税は課税しないことが決まっています。

配偶者居住権のデメリット

生前に放棄すると贈与税

先程の家族の例を再び思い出して下さい。続きになります。

母と妹夫婦はしばらく一緒に住んでいましたが、妹夫婦が家を購入しました。

そして、母に「この家狭くなったから家買っちゃった!お母さんも一緒に住んで!この家売っちゃうから!」と妹が言いました。

母は喜んで「それでは、配偶者居住権を放棄しましょう!」と言いました。

ちょっと待って下さい。

「配偶者居住権を放棄」すると、母から妹への贈与になりますよ。

生前放棄による価値移転があった場合には、贈与税を課税することとされています。

なお、配偶者居住権を放棄する際に、所有権を持った人から配偶者に対して、居住権に相当する金銭を支払う場合には、贈与税は課税されません。

配偶者居住権の消滅事由

次に、配偶者居住権の消滅事由を確認しておきましょう。

配偶者居住権の消滅事由は下記の6つです。

- 配偶者が死亡した場合

- 遺産分割協議、遺贈、遺産分割審判において存続期間を定めた場合において、その存続期間が満了した場合

- 建物の全部が滅失その他の事由により使用収益をすることができなくなった場合

- 用法遵守義務や善管注意義務に違反した場合において、所有者が消滅の意思表示をした場合

- 配偶者が配偶者居住権を放棄した場合

- 配偶者と建物所有者の間で合意により配偶者居住権を消滅することとした場合

上記消滅事由のうち、④から⑥の理由で、かつ、配偶者が対価を支払わなかった場合又は著しく低い価額の対価を支払ったときは贈与税が建物所有者にかかります。

これに対し1~3の理由により消滅した場合には、贈与税はかかりません。

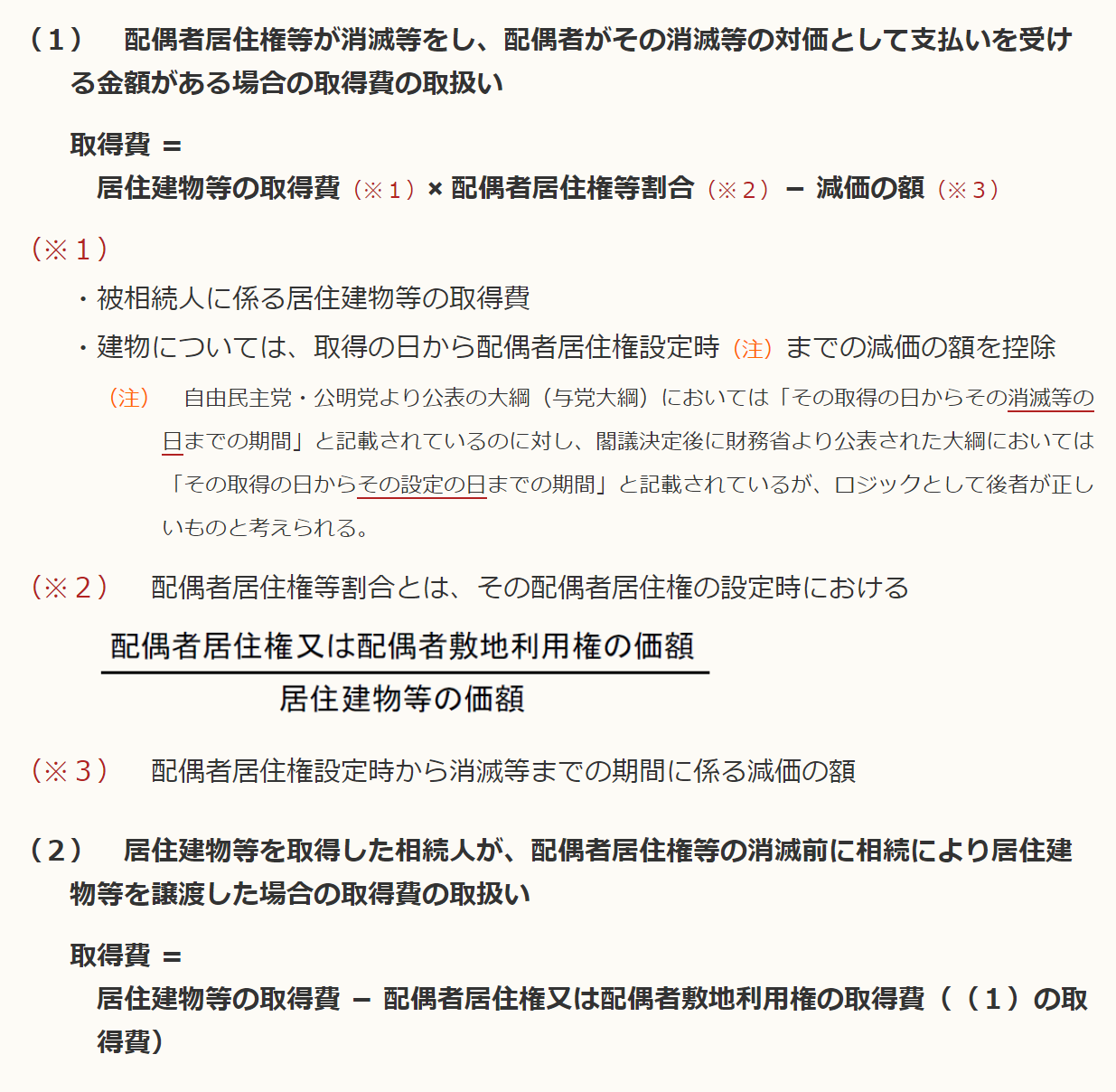

配偶者居住権の評価額の計算

相続税上、配偶者居住権を設定する場合には、自宅不動産を下記4つの権利に区分してそれぞれを評価することとなります。

①配偶者居住権

②居住建物の所有権

③敷地利用権

④居住建物の土地等の所有権

図化すると下記の通りです。

①と③が配偶者が取得し、②と④は子などの配偶者以外の相続人が取得することになります。

配偶者居住権の計算

①配偶者居住権

配偶者居住権は下記算式に基づいて計算します。

※1 居住建物の時価

建物の固定資産税評価額となります。

固定資産税評価額は毎年春頃に送られてくる固定資産税の課税明細書に記載されています。

※2 耐用年数

耐用年数は所得税の法定耐用年数に1.5を乗じた年数(6月以上の端数は1年とし、6月に満たない端数は切り捨てる。)を採用します。

具体的には、以下の記事にて「減価償却資産耐用年数表」を紹介しています。

※3 経過年数

経過年数は新築時から配偶者居住権設定時までの年数(6月以上の端数は1年とし、6月に満たない端数は切り捨てる。)をいいます。

あくまで設定時までの年数で相続開始時までの年数ではないため注意が必要です。

また、相続開始前に増改築があったとしてもその増改築は無視して新築時からの経過年数を把握してください。

なお、新築の時期は登記簿謄本で確認できます。

※4 存続年数

存続年数は配偶者居住権設定時から終了時までの年数を指します。

遺産分割等で配偶者居住権の終了時を定めていればその日までの年数です。

実務上は、配偶者の終身までと定めることが多いと思いますが、その場合にはその配偶者の平均余命(6月以上の端数は切り上げ、6月未満の端数は切り捨てた年数)を採用します。

平均余命は完全生命表で算定するものとされ、配偶者居住権が設定された時の属する年の1月1日現在において公表されている最新のものによる。

参考までに令和2年の平均余命(男女別)は以下の記事で紹介しています。

※5 存続年数に応じた法定利率による複利現価率

上記※4の存続年数に応じたものを下記の表から選択します。

なお、2020年4月1日以降の法定利率は3%で複利現価率で計算可能です。

この法定利率は3年毎に見直されることとなってますので注意しましょう。

なお、複利現価率での計算方法については、以下の記事で記載しています。

②居住建物の所有権

居住建物の所有権は下記算式により計算します。

居住建物の所有権 = 居住建物の時価-配偶者居住権の価額

③敷地利用権

敷地利用権とは、宅建においては、建物(マンション)と土地は別個の権利とみなしていますので、その土地を利用する権利をいいます。敷地利用権には、所有権・地上権・賃借権・使用貸借などがあります。

区分所有者は専有部分の床面積の割合に応じて敷地利用権を共有します。

配偶者居住権に基づく敷地利用権=土地の相続税評価額-所有権の相続税評価額

敷地利用権が賃借権である場合、譲渡するには借地権設定者(土地所有者)の承諾又は裁判所の許可が必要になります。

つまり、その専有部分の収去を請求しうる権利を有する者は、その専有部分の区分所有者に対し、区分所有権を時価で売り渡すように請求できます。

敷地利用権は登記されないこともありますが、建物(専有部分)の所有権をもっていたとしても、敷地を利用する権利(所有権や賃借権)をもっていないと不法占拠していることになってしまいますので、敷地利用権自体はもつことが必要になります。

区分所有者が、マンションに対する権利を放棄したり、相続人無くして死亡した場合、専有部分も敷地利用権も国庫に帰属します。

④居住建物の土地等の所有権

居住建物の土地等の所有権は下記算式により計算します。

居住建物の土地等の所有権=土地の時価 - 敷地利用権の価額

土地の時価は、通常の土地等の評価額と同様、財産評価基本通達により算出した金額となります。

配偶者居住権に対するシミュレーション例

配偶者居住権を設定すれば二次相続の相続税は必ず節税になります。

ただし、小規模宅地の特例の適用関係によっては配偶者居住権を設定したことにより一次相続の相続税が増加する可能性があります。このため、二次相続シミュレーションが必須となります。

配偶者居住権の具体的な計算例

被相続人 父

相続人 配偶者、長男

相続財産

自宅土地 1億円(200㎡)

うち配偶者居住権に係る敷地利用権(以下「敷地利用権」)7,000万円

敷地所有権 3,000万円

自宅建物 1,000万円

うち配偶者居住権 600万円

建物所有権 400万円

現預金 1億円

配偶者の固有財産

現預金 2,000万円

一次相続から二次相続での財産の増減はないものする

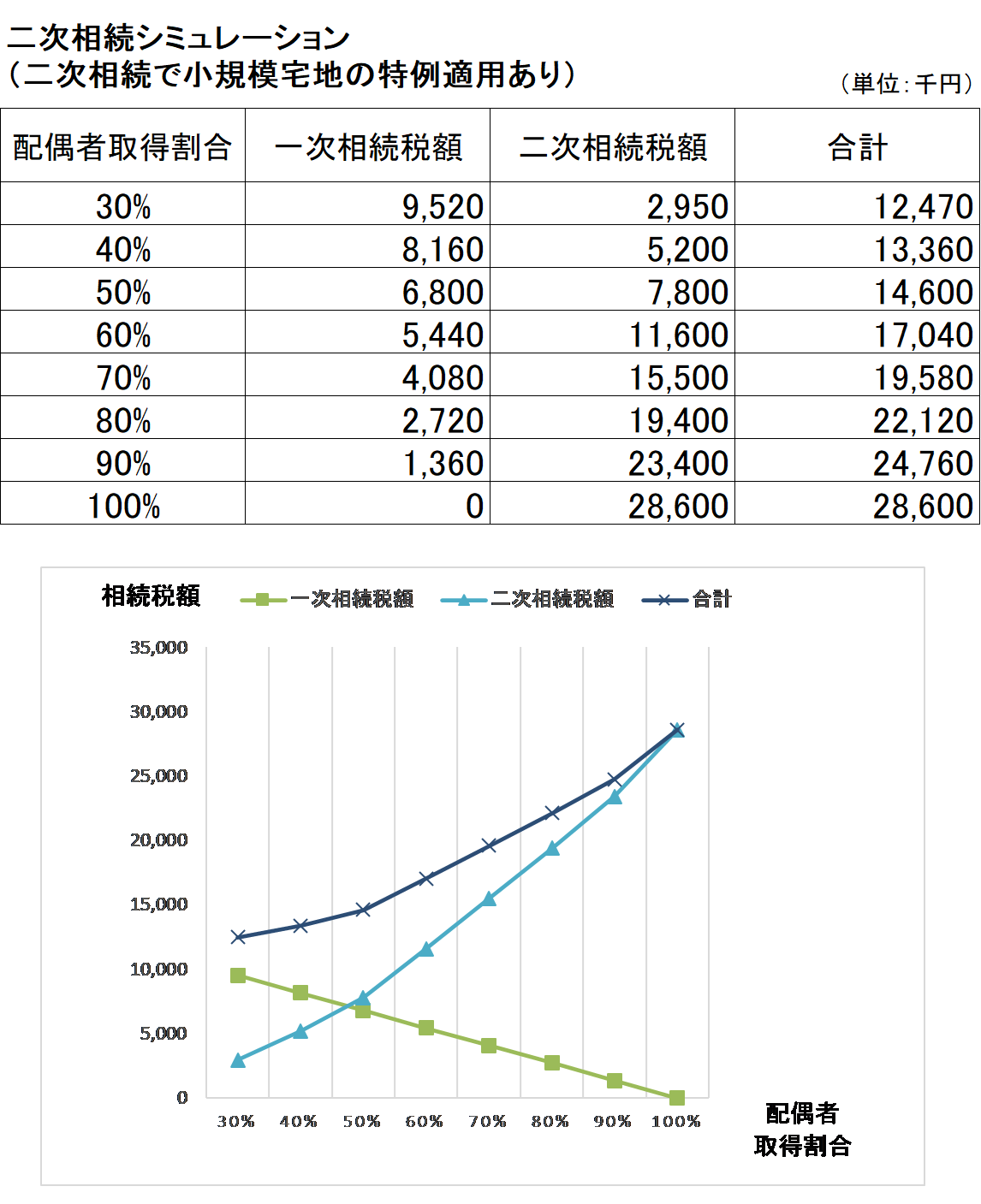

①配偶者居住権を設定しない場合(二次相続で小規模宅地の特例適用あり)

配偶者居住権を設定せずに、自宅土地建物の所有権を配偶者が相続した場合です。

配偶者は小規模宅地の特例の適用が可能ですので、相続税の課税価格は下記となります。

自宅土地1億円-小規模宅地の特例8,000万円+自宅建物1,000万円+現預金1億円=1億3,000万円

次に二次相続についてですが、配偶者から自宅土地を相続した長男が小規模宅地の特例を使えるケースです。

二次相続の相続税の課税価格は下記となります。

自宅土地1億円-小規模宅地の特例8,000万円+自宅建物1,000万円+配偶者固有財産の現預金2,000万円+父から配偶者が相続した現預金???(一次相続の配偶者取得割合によりけり)=???(下記表を参照)

二次相続で長男が小規模宅地の特例の適用ができるケースでは30%前後のときが一次相続と二次相続の相続税の合計額が最小となります。一次相続と二次相続の相続税の合計額は1,247万円となります。

なお、30%未満をシミュレーションに含めていない理由としては、前提として自宅土地建物は配偶者が取得することとしているためです。仮に自宅土地建物のみを配偶者が相続した場合でも配偶者取得割合は約23%((自宅土地2,000万円(小規模宅地の特例適用後)+自宅建物1,000万円)/課税価格合計1億3,000万円)になるため20%以下は検討を要しないのです。

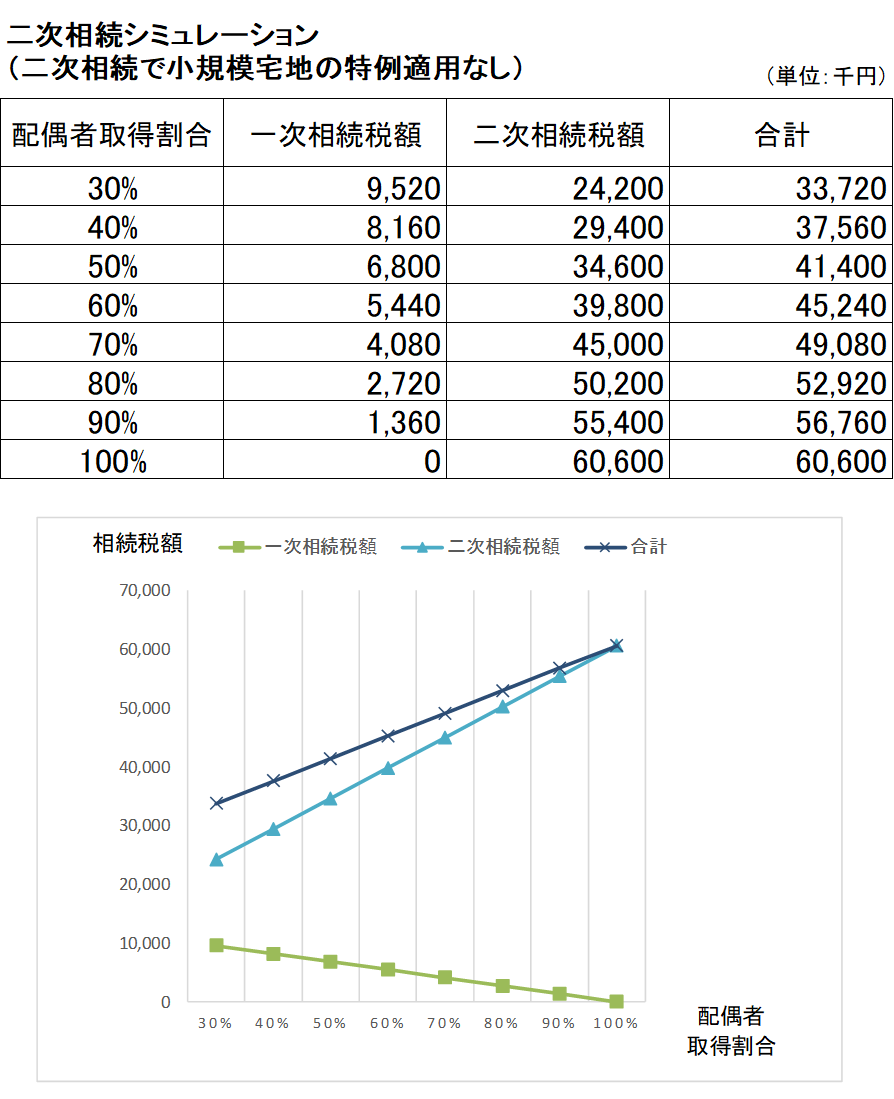

②配偶者居住権を設定しない場合(二次相続で小規模宅地の特例適用なし)

上記①と同様、配偶者居住権を設定せずに、自宅土地建物の所有権を配偶者が相続した場合です。

配偶者は小規模宅地の特例の適用が可能ですので、相続税の課税価格は下記となります。

自宅土地1億円-小規模宅地の特例8,000万円+自宅建物1,000万円+現預金1億円=1億3,000万円

次に二次相続についてですが、①と異なり、配偶者から自宅土地を相続した長男が小規模宅地の特例を使えないケースです。

二次相続の相続税の課税価格は下記となります。

自宅土地1億円+自宅建物1,000万円+配偶者固有財産の現預金2,000万円+父から配偶者が相続した現預金???(一次相続の配偶者取得割合によりけり)=???(下記表を参照)

二次相続で長男が小規模宅地の特例の適用ができるケースでも30%前後のときが一次相続と二次相続の相続税の合計額が最小となります。

ただし、一次相続と二次相続の相続税の合計額は上記①より2,125万円増加し、3,372万円にも上ります。

なお、30%未満をシミュレーションに含めていない理由は、上記①と同様です。

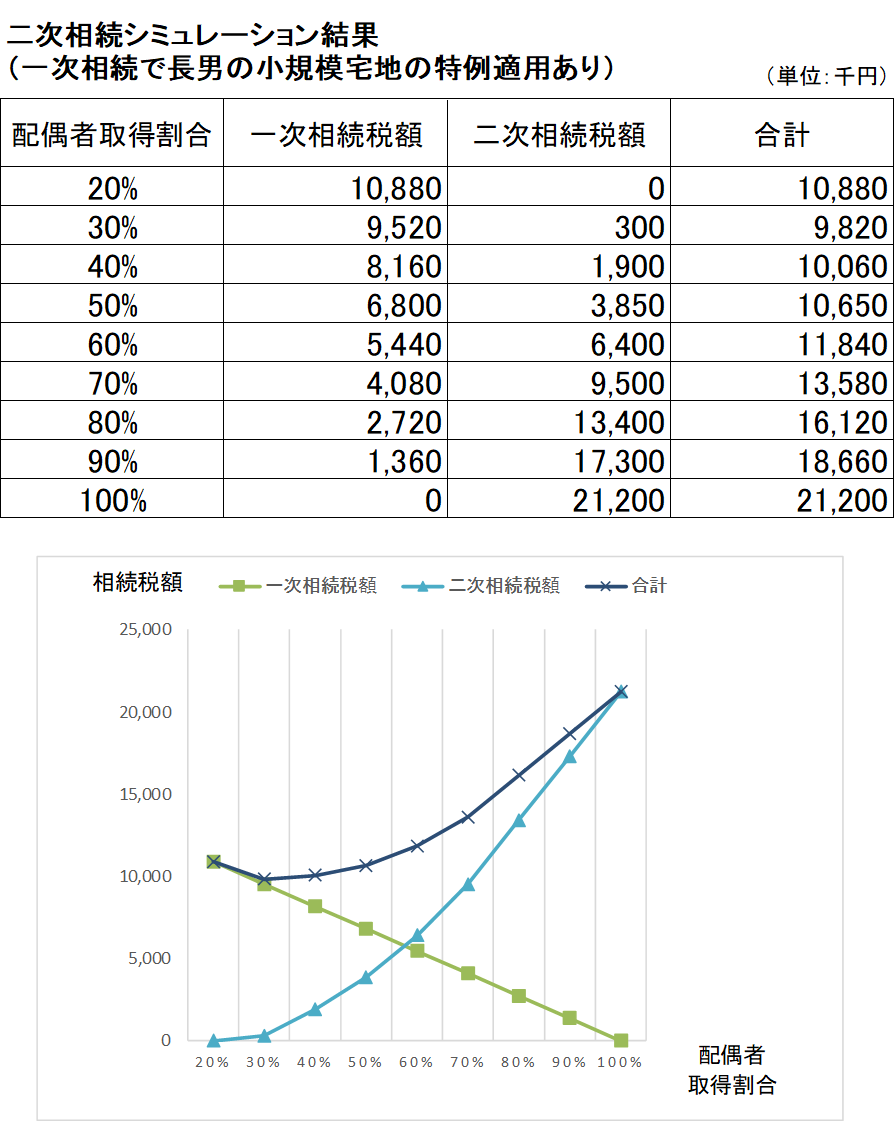

③配偶者居住権を設定した場合(一次相続で長男の小規模宅地の特例適用あり)

上記①②と異なり、一次相続の遺産分割で配偶者居住権を設定した場合です。

配偶者は敷地利用権について小規模宅地の特例の適用が可能です。

また、長男は敷地所有権について小規模宅地の特例の適用ができるケースです。

一次相続の相続税の課税価格は下記となります。

敷地利用権7,000万円-小規模宅地の特例5,600万円(配偶者適用分)+配偶者居住権600万円+敷地所有権3,000万円-小規模宅地の特例2,400万円(長男適用分)+建物所有権400万円+現預金1億円=1億3,000万円

結果として上記①②と課税価格は同じになります。

次に二次相続についてですが、①②と異なり、配偶者から相続する不動産はありません。配偶者居住権や敷地利用権は配偶者の死亡とともに消滅し、相続税の対象にはならないのです。

この部分が二次相続の節税になると言われる所以です。

したがって、二次相続について小規模宅地の特例の適用を検討することもありません。

二次相続の相続税の課税価格は下記となります。

配偶者固有財産の現預金2,000万円+父から配偶者が相続した現預金???(一次相続の配偶者取得割合によりけり)=???(下記表を参照)

配偶者居住権を設定し、一次相続で長男が取得した敷地所有権に小規模宅地の特例の適用ができるケースでは30%前後のときが一次相続と二次相続の相続税の合計額が最小となります。

一次相続と二次相続の相続税の合計額は982万円となります。

なお、20%未満をシミュレーションに含めていない理由としては、前提として配偶者居住権と敷地利用権は配偶者が取得することとしているためです。

仮に配偶者居住権と敷地利用権のみを配偶者が相続した場合でも配偶者取得割合は約15%(敷地利用権1,400万円(小規模宅地の特例適用後)+配偶者居住権600万円)/課税価格合計1億3,000万円)になるため10%以下は検討を要しないのです。

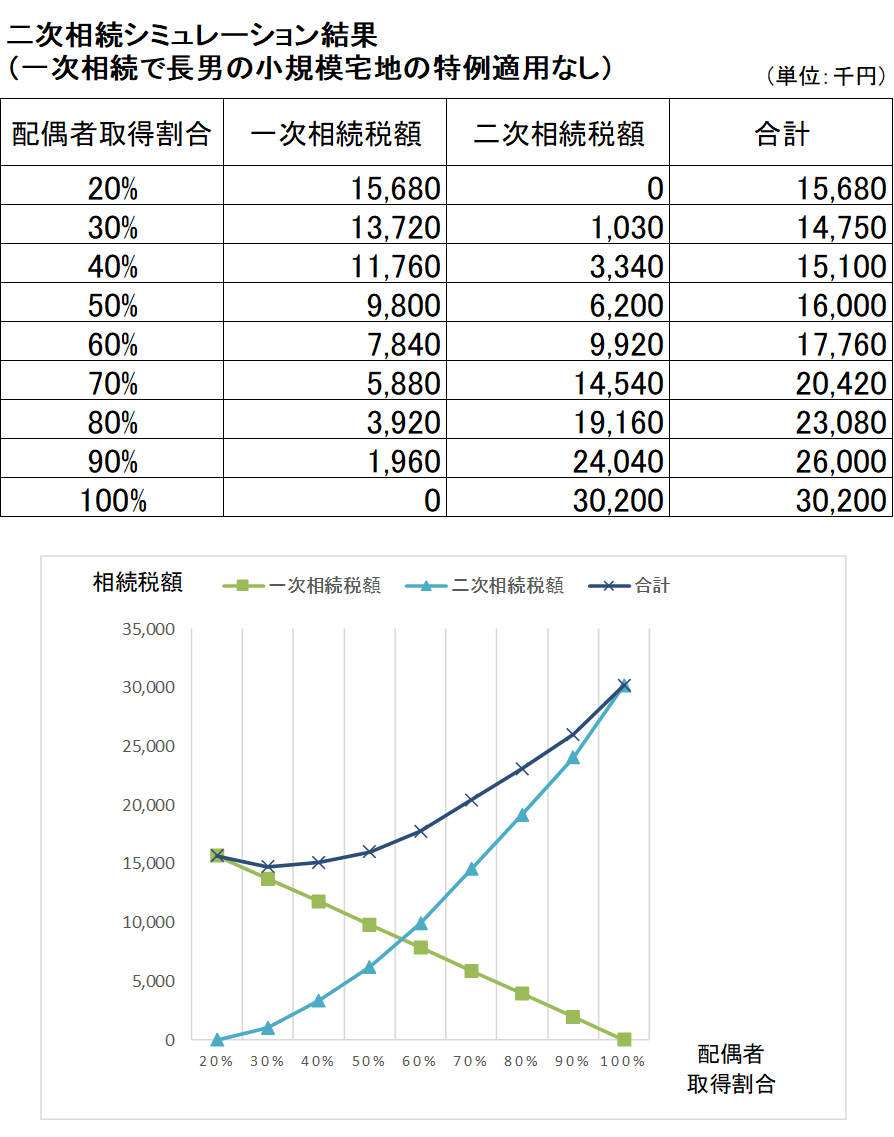

④配偶者居住権を設定した場合(一次相続で長男の小規模宅地の特例適用なし)

上記③と異なり、長男が取得した敷地所有権について小規模宅地の特例の適用ができないケースです。

一次相続の相続税の課税価格は下記となります。

敷地利用権7,000万円-小規模宅地の特例5,600万円(配偶者適用分)+配偶者居住権600万円+敷地所有権3,000万円+建物所有権400万円+現預金1億円=1億5,400万円

次に二次相続についてですが、上記③と同様です。

二次相続の相続税の課税価格は下記となります。

配偶者固有財産の現預金2,000万円+父から配偶者が相続した現預金???(一次相続の配偶者取得割合によりけり)=???(下記表を参照)

配偶者居住権を設定し、一次相続で長男が取得した敷地所有権に小規模宅地の特例の適用ができないケースでも30%前後のときが一次相続と二次相続の相続税の合計額が最小となります。

ただし、一次相続と二次相続の相続税の合計額は上記③より493万円増加し、1,475万円にも上ります。

なお、20%未満をシミュレーションに含めていない理由は、上記③と同様です。

検証してみましょう

配偶者居住権の節税効果を検証する場合には、上記①と③のケースを比較します。

上記①の一次相続と二次相続の相続税合計の最小値は1,247万円でした。

これに対し、配偶者居住権を設定した上記③の当該金額の最小値は982万円となりました。すなわち、配偶者居住権を設定したほうが265万円も相続税を節税できるのです。

次に、上記①と④の一次相続税額を比較してみてください。

比較するために、配偶者取得割合を法定相続分である50%のところを見てみます。

上記①の一次相続税額6,800万円、上記④の一次相続税額9,800万円

配偶者居住権を設定したほうが3,000万円も相続税額が増加してしまいます。

今回の具体例ではたまたま一次相続税額と二次相続税額の合計は配偶者居住権を設定したほうが有利になりましたが、配偶者の固有財産がもっと大きい場合や配偶者居住権の割合がもっと小さい場合など様々なケースが想定されます。

配偶者居住権を設定すれば必ず節税になるとは言い切れませんので必ず二次相続シミュレーションを実施した上で適切に判断しましょう。

まとめ

配偶者居住権は、使い方次第で非常に有効な相続税対策となります。

適用要件についても、配偶者が存在していれば、粗利用することが可能です。

しかしながら、配偶者居住権の一番の目的は、「配偶者の将来の居住を安定させること」です。

配偶者居住権は相続税の節税だけ考えれば良いわけではありません。

相続人全てが円満に相続できる様にすることが一番大切なことです。

配偶者居住権をシミュレーションする場合には、一次相続のみ考えれば良い訳ではなく、二次相続も踏まえて相続税を考えないといけません。

なお、配偶者居住権のシミュレーションをする場合には、相続に詳しい税理士に相談することをお勧めします。

以下の記事では、相続に詳しい税理士をご紹介していますので参考にして頂ければと思います。

コメント