山林を相続した場合に、特定の要件を満たせば相続税の評価額を5%減額できるという制度です。

この制度は、小規模宅地の特例とも併用することが可能です。

この話を聞くと、「評価額を5%減額?」凄くショボい特例だと感じるかもしれませんが、山林を所有する人やその相続人となる人にとっては、非常に重要な制度です。

条件的には、林業を営むことが条件となっているので、林業を実施されており、相続が発生する可能性がある方は是非ご覧下さい。

特定計画山林の特例とは

特定計画山林の特例とは、特定計画山林相続人等が相続等で取得した特定計画山林について、相続税の課税価格を5%減額する制度です。

当初より少ない金額で相続税の計算を行うため、相続税の負担を軽減する効果がある特例です。

特定計画山林とは

特定計画山林とは、相続で取得した山林「特定森林経営計画対象山林」または、贈与で取得した山林「特定受贈森林経営計画対象山林」のことです。

いずれも、森林法による市町村長の認定を受けた森林経営計画が定められている区域内にある立木または土地をいいます。

特定森林経営計画対象山林

被相続人が相続開始直前に所有していた山林のうち、相続開始前に森林法第11項第5項による市町村長等の認定を受けた森林経営計画が定められている区域内にある立木又は土地等

- 相続等により取得した被相続人の親族であること。

- 相続開始時から相続税の申告期限まで引き続き市町村長等の認定を受けた森林施業計画に基づき施業を行っている個人であること。

- 相続等により取得した選択特定計画山林について、相続開始時から相続税の申告期限まで引き続きそのすべてを有していること

特定受贈森林経営計画対象山林

被相続人から相続時精算課税により贈与を受けた山林のうち、その贈与を受ける前に市町村長等の認定を受けた森林経営計画が定められている区域内にある立木又は土地等

- 特定受贈森林施業計画対象山林の受贈者で相続時精算課税適用者であること

- 受贈時から相続税の申告期限まで引き続き市町村長等の認定を受けた森林施業計画に基づき施業を行っている個人であること。

- 贈与により取得した選択特定計画山林について、相続税の申告期限まで引き続きそのすべてを保有していること

特定計画山林の特例と小規模宅地等の特例は併用可能

貸付事業用宅地等に換算した宅地等の面積が200㎡に達しない場合は、特定計画山林の特例を併用できます。

この場合、以下の算式で計算した金額に達する部分まで、特定計画山林の特例の適用が受けられます。

A×(200㎡-B)/200㎡

A=特定森林経営計画対象山林及び特定受贈経営計画対象山林の価額

B=小規模宅地等の特例の適用を受けた宅地等の面積

なお、「小規模宅地等の特例」に対する詳細な説明は、以下の記事で実施しています。

申告手続き要件

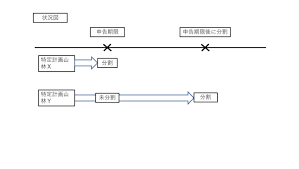

この特例は、その相続又は遺贈に係る相続税の申告期限までに遺産分割がされていない特定計画山林については、適用しません。

しかし、申告期限から3年以内に分割された場合は、この限りではありません。

この特例の適用を受けるには、相続税の申告書に所定の事項を記載するとともに、下記の書類を添付する必要があります。

- 申告書

- 市町村長等の認定を受けた森林経営計画書の写し

- 森林経営計画書の認定書の写し

- 遺産分割協議書の写し及び印鑑証明書又は遺言書

- その他の財産の取得状況を証する書類

まとめ

特定計画山林の特例を利用すると、山林や立木を相続などで取得した場合に相続税額を減額してくれます。

ただ、山林などの課税価格を5%だけ減額するものであり、大きく相続税が減額されない場合もあります。

状況によっては、小規模宅地等の特例が適用できる場合があり、併用することが可能です。

もし、詳細を知りたい方は相続に詳しい専門家にご相談頂ければと思います。

以下の記事では、相続に詳しい税理士をご紹介しています。

コメント