事業承継にあたっての相続税納税リスクに備えるために、 株価評価を引き下げる方法をお伝えします。

非上場株式(自社株式)の相続税上の評価は、自社の保有する手元の現預金の金額などと比較すると、かなり高いと感じることもしばしばです。

相続税評価は、一定の方式で、ある意味画一的に計算するため、会社の実態と合わないという場合も多く存在します。

自社株式の評価額を引き下げることができれば、相続税の評価額を大きく引き下げることが可能です。

会社の実態を把握して評価額を実態に合わせることにより、相続税を大きく引き下げることができ、事業承継をスムーズに行うことも可能となります。

今回は、自社株式の評価額を引下げする方法について説明します。

事業承継を考えた自社株式評価額の引下げ方法

相続を考えた場合に、自社株式の評価額は重要な課題です。

相続で事業承継する場合には、自社株式の相続も発生します。

事業承継する自社株式は往々にして高額となることが多いです。

例えば、1枚5,000円を1万枚発行していれはその株の評価額は5,000万円となります。10万枚の発行だと5億円ということです。

これが1枚1,000円だった場合には、1万枚で1,000万円、10万枚なら1億円です。

株の1枚当りの価格や発行枚数には特に制限が無いため、価格や発行枚数だけを見てもその株を発行している会社の価値は把握できません。

このため、会社の価値を把握する為に、以下の様な方法にて会社の評価をします。

自社株式の評価方法

自社株式は、会社の経営状態を反映していると言われる通り、その株の評価額主に、①類似した業種の株価と比較して自社の株価を評価する方法と②自社の純資産内容で評価する方法の2つが存在します。

実際には、自社株式の評価方法は5種類ありますが、その他の方法については、特殊な要件の時のみしか使用しません。

自社株式の評価方法の詳細については、以下の記事で詳細をご説明していますので参照願います。

①類似した業種の株価と比較して自社の株価を評価する方法

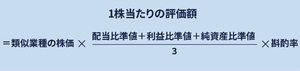

この方法は、会社の価値を類似した業種の上場会社の株価と比較して自社の評価額を決定する方法です。類似業種比準評価方法といいます。

比較する場合には、類似した業種の会社と基準を一致させるために1株50円の株価である場合の株価と比較します。

例えば、自社が小売業を営んでいる場合には、小売業の同程度の会社の株価と比較するということになります。

同程度の会社の判断は、従業員数、売上、純利益、資本金等で判断します。

同じ会社規模で同じ株価の会社を比較した場合に、経営状態が良い会社の場合は、比較した会社よりも業績が良くなり、1株当りの50円換算での単価も高額になります。

反対に、経営状態が悪いと、1株当りの50円換算での「株式の評価額」も低くなります。

この様に、他社と比較して会社の経営状態が反映されるのが、類似業種比準方式で求めた株価になります。

類似業種比準方式で比較する会社の情報は、2ヶ月毎に国税庁により「利益」、「配当金」、「純資産」及び「株価」の情報が開示されるため、実際の計算では、その情報と自社との比較をすることになります。

なお、医療法人の場合には、「配当金」を配布することが許可されていないので、「利益」と「純資産」及び「株価」で比較することになります。

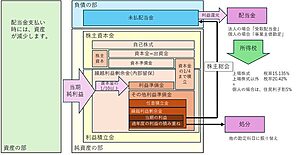

会社の配当金は、上記バランスシート(BS)の様に純利益の余剰金で決定されます。

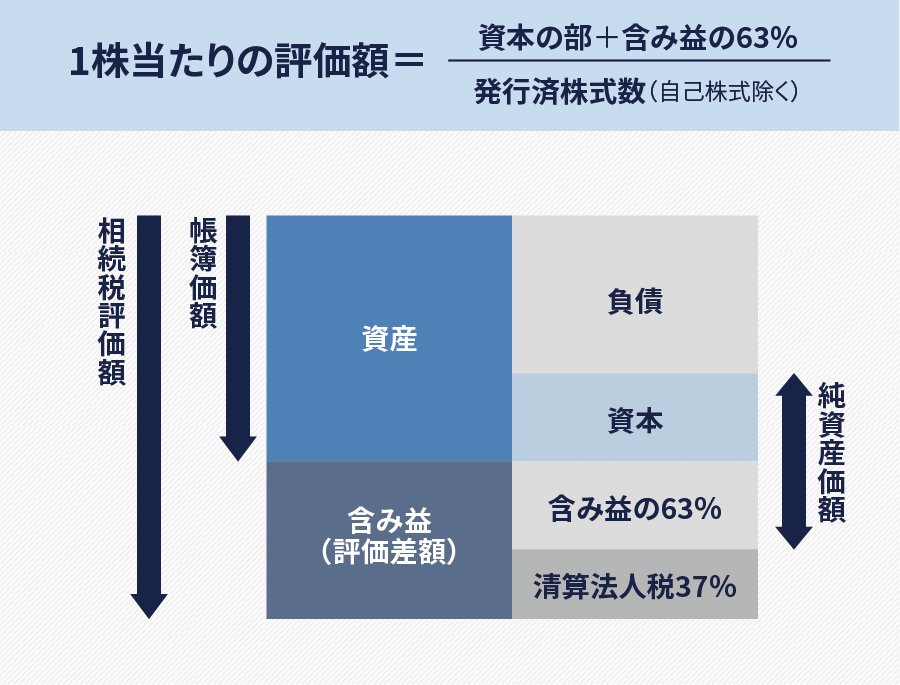

②自社の純資産内容で評価する方法

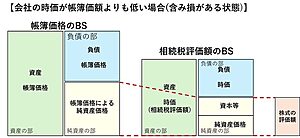

この方法は、会社のバランスシート(BS)から純利益がどの程度存在するかによって、自社の純資産を評価する方法です。純資産価額方式といいます。

純資産価額方式は、帳簿価格のBSと相続税評価額のBSから「株式全体の評価額」を決定する方法です。

会社の経営が順調な場合は、含み益が出ます。含み益は、純利益から「法人税」を引いたものです。

この含み益と会社の「資本等」の金額を併せたものが「株式の評価額」となる訳です。

更に、株式の発行枚数で「株式の評価額」を割れば1株当りの評価額(株価)が算出できます。

この考え方は、会社を解散させた場合に株主に返ってくる金額が、会社の純資産価額(借入を返済した後の金額)から、含み益に対する法人税を納めた後の金額ということになり、純資産価額方式により計算した株式の相続税評価額になります。

含み益がある場合には、相続税評価額から法人税分が控除されます。

※実際に法人税を支払う訳ではないので、株式の評価額を計算する上での控除ということです。

含み損がある場合には、法人税はありません。

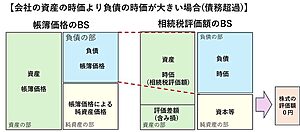

債務超過がある場合には、株式の評価額は0円となります。

純資産価額方式により計算した結果、相続税評価額ベースの資産の金額より、負債の金額が大きなるような場合には、純資産価額はマイナスになります。時価に変換すると債務超過状態になっているというケースです。

自社株式の評価を下げる方法

自社株評価を下げたい場合、以下のような方法等で引き下げることが可能です。

①類似業種比準方式で自社株式評価額を下げる

まずは配当・利益・純資産額を盛り込んだ類似業種比準を用いる方法についてです。

算式を見ていただければ分かる通り、配当・利益・純資産の比準値の数値を下げれば、自社株式評価額も下がります。比準値は、「自社の値÷類似業種の値」で求めるので、結果として、配当・利益・純資産の値を下げれば良いことになります。

例えば、利益を減らせば、自社株式評価の金額を引き下げることができます。

配当額を減らしたい場合は、配当の金額を下げたり、配当自体を取りやめたりすることで、自社株式評価の金額を引き下げることができます。

類似業種比準は決まった時期に行う配当だけを計算に利用するので、多額の配当を行いたいときは特別配当などを選ぶようにすると良いでしょう。

純資産を下げる際は、例えば含み損が出ている不動産等を売って損失を計上することで下がります。

②純資産価額方式で自社株式評価額を下げる

前述した様に、含み益を下げることにより、自社株式評価の金額を引き下げることができます。

含み益を下げるには、最初に、①と同様に利益を減らすか、純資産を減らす方法が思いつきます。

しかしながら、純資産を減らすということは、例えば新たな資産を保有して負債を増やす方法があります。

純資産評価方式の計算式は以下の通りです。

このことから、発行する株式の数が大きければ、株価を下げることが可能だということが解ります。

発行株式数を増やすには、既存株主に新株式等を買い取ってもらうことが有効です。

非上場会社は新株式発行について株主総会の特別決議が必要になります。

また特定の第三者に株式を割当する第三者割当増資において、株式を発行する価格が安すぎると有利発行と判断されかねないので、念入りな準備が必要です。

会社の規模を変えて自社株式評価額を下げる

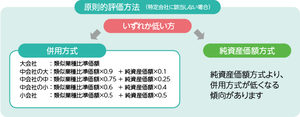

会社の規模を変えることによって、一般に低い値が出る純資産価額方式による評価割合を高め、自社株評価を引き下げることも可能です。

会社の規模が大きくなれば類似業種比準方式での評価割合が高く、会社の規模が小さくなれば純資産価額の評価割合が低くなります。

自社株式評価額の引下げに対する具体的な方法

非上場企業の相続では自社株評価額に応じて税金が課せられるため、極力引き下げる必要があります。

しかしながら、前章でご説明したように自社株式の評価は会社の経営状態に直結しているため、下手な自社株式評価額の引き下げをすることにより、会社の経営自体を危うくする危険性もはらんでいます。

上手に自社株式の評価を引き下げることにより、はじめて相続税の節税対策となるのです。

以下では、自社株式評価額の引き下げ対策の具体的な方法をご説明します

自社株式評価方法の見直し

はじめに、自社がどのような自社株式の評価方法を採用しているのかを知る必要があります。

自社株式の評価方法は以下の5種類存在します。

-

- 配当還元方式

- 類似業種比準方式

- 純資産価格方式

- 併用方式

- 株式等分離方式(S1+S2)

配当還元方式は、「同族株主等以外」の株主が利用する評価方式であり、「会社を支配することのできない一族」(会社の経営に口を挟めない)法人に対する株式の評価方法です。

この様な「配当還元方式」の場合には、会社の経営を左右することができないので、相続税対策としては、売却や贈与も視野に入れて検討する必要があります。

以下の様な会社は、純資産価格方式を用いて自社株式の評価をすることになっています。

- 土地保有特定会社

- 開業後3年未満

- 開業前または休業中

前章でもお伝えしましたが、一般的には「類似業種比準方式」よりも「純資産価格方式」の方が株価が高く評価されます。

このため、他の評価方式を利用できる様に業務形態を変えることも検討する必要があります。

例えば、「土地保有特定会社」の場合には、土地の保有割合を減らしたり、土地以外の資産を増加したりすることにより「土地保有特定会社」から外れて評価方法を変更することが可能となります。

- 株式保有特定会社

株式保有特定会社については、「純資産価格方式」又は、「株式等分離方式(S1+S2)」を用いることが可能ですが、「土地保有特定会社」と同様に、株式の保有割合を減らしたり、株式以外の資産を増加したりすることを検討します。

それが無理な場合には「類似業種比準方式」と似た様な特性を持つ「株式等分離方式(S1+S2)」で評価額を評価できる様に調整します。

これらを踏まえた上で、先程もお伝えしましたが、「類似業種比準方式」よりも「純資産価格方式」の方が評価額が高くなる傾向があるため、できるだけ「類似業種比準方式」が採用できる様に会社体質を見直していく必要があります。

例えば、大きな会社規模の方が「類似業種比準方式」の割合が増えますし、売上や純利益が大きいほど「類似業種比準方式」の割合が増えます。

但し、自社株式評価が高いからといって、一気にこの様な対策を取ってしまうと、会社の事業自体が成り立たないことにもなるので、少しずつ、何年も掛けて会社の体質を改善することが重要です。

以上の様なことを踏まえた上で、以下の様な対策を検討していって下さい。

配当金の引き下げ

配当金は、利益余剰金から株主に利益還元されます。

この配当金の支払いについては、株主の利益に直結するため、株主総会により決定されます。

単純に配当金を引き下げてしまうとか配当しないことになると、株主への利益が減るため、当然、株主総会で否決されてしまいます。

また、自社株式評価額の計算は経常的に行われる普通配当金で判断されるので、突発で突発的なものは除外することとなっています。

このため、普通配当金は極力抑えて、替りに、創業記念配当金など配当金額の対象とならない配当金で行うことにすれば、1株あたりの配当金の額が下がるし、株主の理解も得ることができます。

なお、医療法人の場合は、元々配当金が禁止されているため、本対策は取れません。

配当金額の対象とならない配当金とは、以下の様なものがあります。

特別配当や記念配当

特別配当とは、決算期ごとに実施する通常の「普通配当」に加えて、企業の業績が好調であった場合に、株主へ「特別」という名目で「普通配当」以外に一時的にプラスされる配当のことをいいます。

記念配当とは、決算期ごとに実施する通常の「普通配当」に加えて、企業にとっての周年などを記念して実施する一時的な配当のことをいいます。

この一時的ということが重要で、一時的は配当の変動は、自社株式評価額する時の計算に含めないのです。

このため、自社株式評価額は下がります。

資本の払い戻し

資本の払い戻しとは、資本剰余金から株主に会社の資本を分配することです。

この部分は、自社株式評価額する時の計算に含めないのです。

株主優待券

株主優待券とは、企業から株主への利益還元をするため、一定数以上の株式を保有する株主に対して、自社の商品やサービス、割引券などを提供することをいいます。

優待内容については、各企業によって異なります。

株主優待券は法人の利益の有無にかかわらず供与されるため、株主優待券を株式の利益分配と認めることは難しいので、自社株式評価額する時の計算に含めないのです。

自己株式の取得

会社が、自己の発行する株式を経営者から取得する方法です。これにより、当該自己株式の取得分だけ経営者に対して現金を交付することになるので、会社の価値を低下させることができます。

なお、この場合には株式を譲渡した経営者に対して譲渡所得税が発生します。

また、会社側には、みなし配当が生じます。

みなし配当は自己株式を取得する時に発生するもので、継続的に発生する配当金額とはされないので、自社株式評価額する時の計算に含めないのです。

会社規模の変更

会社規模が大会社に近づくほどに類似業比準株価の割合が大きくなります。

純資産株価が類似業種株価を上回っている場合、会社の規模を拡大させると、類似業種比準方式のバランスを高めにすることが可能となり、高い効果の獲得に繋がります。

しかしながら、、調整率の値の変動によりケース次第では不利になってしまうこともあります。実施した後からでは取返しがつきませんので、事前の入念な計画が必要不可欠です。

類似業種比準価額の計算上、規模により、大会社0.7、中会社0.6、小会社0.5 という割引係数をかけるのですが、その割引係数が大きくなる

例えば、グループ経営組織の見直しや経営効率化の一環として2つの会社を合併するケースで、合併の結果、会社規模が中会社2社から大会社1社に変わる場合があります。

会社規模が大会社になれば、類似業種比準方式か純資産方式のいずれか低い価格が自社株の株価になります。

通常は、類似業種比準方式が純資産方式より低くなります。

利益金額の引き下げ

非上場企業において、利益金額は最も影響が大きい要素です。うまく利益を圧縮できるかどうかが節税対策の成否を分けます。

利益を下げるといっても、単純に粗利を下げてしまって元も子もありません。利益を有効に活用することによって、利益を下げることに意味があります。

以下の様な対策は、利益を下げる有効な方法です。

役員退職金の支払

役員の退職金を増加することにより、会社の法人税の所得金額の計算上、費用として認められる役員報酬を多く支給すれば、それだけ会社の利益金額は下がることになります。

利益が下がることで、株価評価のうち、類似業種比準価額が下がることになります。

但し、役員の退職金は、好きに決められる訳ではありません。役員の退職金には、税務上適正とされる算式があります。

役員の退職金=役員報酬(月額)×勤続年数×功績倍率

※功績倍率:類似法人を参考に社長3.0、専務2.4、常務2.2、平取締役1.8、監査役1.6、

理事長3倍・平理事1.5〜2倍程度を目安として決定

役員でない施設長や事務長は、退職金規定に沿って支給します。

オーナー経営者の生前退職金

会社の経営者から、ほとんど経営にタッチしない名誉会長や相談役等になった場合には、生前退職金の支給を受けます。

税法では、合理的な理由があって、退職金の打切支給を行う場合は損金処理を認めています。

簿価純資産の引き下げ

特に不動産は市場動向に大きく影響を受ける資産です。

簿価と時価では差異が生まれていることがほとんどなので、課税タイミングを迎える前に譲渡損失を計上しておくと高い効果を得られます。

含み損が発生している不動産の売却

会社が所有する不動産等で購入した価額(簿価)より時価が値下りして、含み損が生じているときは、その不動産等を売却して譲渡損失を計上することにより、利益が小さくなります。

ただし、売却先が同族会社や関連会社の場合は、売却価額が税務上問題にならないように注意する必要があります。

また、重要な点としては、100%子会社に対する売却は、グループ法人税制の適用があり、税務上売却損が計上できないことがあります。

不良債権を処分

1株当たりの年利益金額は先述のように法人税の課税所得金額をもととして計算されます。したがって、法人税の課税所得を低く抑える方法の一つとして、税務上、認められると判断される債権等の貸倒損失を積極的に活用することになります。

債務者の債務超過の状態が相当な期間継続しており、回収が困難となっている金銭債権について債権放棄(債務免除)を行った場合、明らかに回収困難であると認められるときは、その債権は法的に消滅するので税務上も必要経費または損金に算入することができます。

ただし、担保物がある場合は、その担保物を処分した後でなければ貸倒れとすることはできません。

生命保険を活用

純資産価額の評価においては利益の額ではなく、資産の相続税上の評価額がポイントになります。

積立型の生命保険料の掛け金は「保険積立金」という勘定科目で貸借対照表(B/S)に資産として計上されます。

その相続税上の評価は「解約返戻金」の額によってなされることになっています。

保険の種類によっては保険積立金の額と比べて、解約返戻金の額が大幅に低い「低解約返戻金」というものがあり、最初の解約返礼金が低い間に、特例納税猶予等を使い株式を贈与しておけば、安全な株式移転対策がとれます。

もし、元々純資産が少ないない会社であれば、相続税上の株価評価がゼロになるということもありえます。

この含み損は年数がたつにつれ徐々に解消されていきます。

借入金で賃貸不動産物件を購入

純資産価額方式の評価方法によって株価が高くなる場合は、相続税評価額による純資産が多額になっている場合です。

すなわち、過去の内部蓄積(剰余金等)が大きくなっているか、土地等や有価証券の含み益が大きくなっているケースですから、株価引下げの方法として含み益のある資産を除外することと、負債を増加させて純資産を減らすことになります。

会社が課税時期前3年以内に取得した土地等及び建物等の価額は、路線価や固定資産税評価額ではなく「通常の取引価額」(いわゆる時価)で評価されます。

なお、その土地等または建物の帳簿価額が課税時期における通常の取引価額に相当すると認められる場合には、帳簿価額によって評価することができます。 不動産の取得直後ですからこの場合は当然帳簿価額となります。

ただし、賃貸用の不動産ですから、土地については貸家建付地としての評価減、建物については貸家としての評価減の適用できます。

賃貸用の不動産取得後3年を経過すると、土地は路線価や倍率方式等、建物は固定資産税評価額による相続税評価額で評価することができるようになり、土地については貸家建付地、建物については貸家としての評価減が適用されます。

純資産価額方式での引き下げ方法

前述しましたが、株式の相続税評価額は、会社の純資産価額から含み益に対する法人税を納めた後の金額となります。

このため、自社株式評価を引き下げる方法としては、以下の2つとなります。

純資産価格を減少

- 土地や有価証券の含み益を減らす

- 含み損が起きている資産売却による損失計上

- 含み損を生じる資産を購入

- 大型設備投資をする

発行済み株式数を増加

純資産株価については、相続税評価を行った純資産を、発行済株式数で割って計算します。

非上場企業の発行済株式数が増えれば、分母の値が大きくなり1株当たりの自社株評価も下がります。

非上場企業が新規に株式を発行する手段としては、社員持株会を組成し、第三者割当増資を行うなどの方法があります。他者に株式を付与する行為のため株式分散のリスクが生じます。

また、株式数を増やすために第三者割当増資を行う場合には、発行価額によっては、みなし配当等が発生ずる可能性がありますので注意が必要です。

持株割合のバランスを考えたうえで従業員に株式を持たせることで、安定株主対策になりますし、従業員のモチベーションアップにつながる効果も期待できます。

その他の引き下げ方法

今まで紹介してきた方法以外に会社の事業を切り離したり、分社化することにより自社株評価の引き下げが可能です。

持株会社化

持株会社化は自社株評価の引き下げと株式評価の上昇抑制の両面において高い効果を期待できます。

持株会社化とは、持株会社を作って関連各社をグループ会社化し、グループ経営に移行することを意味します。

中核事業を切り離して収益性の低い事業ばかりを残すことで、低めの設定を行えます。

さらに、法人税等相当額の控除により株価上昇率も抑制されるので、持続的な恩恵を得ることが可能です。

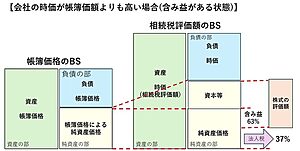

また、高収益・高評価部分を子会社として「隔離」することで株式の評価は下がります。

「高収益、高評価部分以外」の、「低収益部分」を「親会社」とし、「高収益・高評価部分」はその子会社の形で切り離すことで全体的な自社株の評価が引き下がります。

- 親会社の評価方式を「類似業種比準方式」を適用するように分離

- 含み益に対する法人税相当額として37%の控除を利用

この様にすることで、子会社である「高収益・高評価部分」の価値が上昇したとしても、37%引きで評価されることになります。

切り離す方法としては、「株式交換」や「株式移転」、「分社型会社分割」、「現物出資」といった組織再編の技法を使用します。

この方法は、完全に別会社となる訳ではないので、将来の収益の増加・蓄積により株式評価が徐々に上昇すると、経営者の相続財産が増加します。

完全別会社化

代表的なものが、高収益部門(事業)や成長が見込まれる新規事業を別会社化するものです。

そうすることで、今後の純資産への利益蓄積をある程度防げるため、効果が期待できます。

この方法は、収益性の高い事業を事業譲渡や会社分割で別会社に譲渡するので、中核事業がすっぽり抜け落ちる形になり、自社株評価が大幅に下げられます。

後継者を株主とする会社を設立し、その会社に、本体会社の「高収益事業」を譲渡するか、高収益本体会社の「株式」そのものを譲渡することより、高収益な部門を別会社として完全に「分離」することが可能です。

この方法では、譲渡により完全に収益が遮断されるため、将来高収益部分の株式評価がいくら高くなっても株主である経営者の財産は影響を受けなくなります。

デメリットとしては、後継者を育てて完全に別経営をさせるので、移行に非常に長い時間と手間が掛かります。

コメント