一定の条件に当てはまる事業用の土地・建物を買換えた場合には、譲渡税の課税の繰り延べを受けることができます。

老朽化したアパート、貸宅地、その他有効活用が難しい農地などは、この特例を利用して土地・建物を買換えることで高い収益も期待できます。

今回は、事業用資産の買換えの特例についてご説明します。

事業用資産の買換えの特例とは

事業用資産の買換えの特例とは、個人が事業用資産を売却して新しく購入する場合には、売却した事業用資産(譲渡資産)の取得費に対する譲渡所得税を購入時まで引き継ぐことが可能な特例です。

例えば、事業の用に供している特定の地域内にある土地建物等(譲渡資産)を譲渡して、特定の地域内にある土地建物等の特定資産(買換資産)を取得したときは、譲渡益の一部に対する課税を将来に繰り延べることが可能です。

したがって、将来、買換資産を売却した場合の取得費やその買換資産が建物や機械装置である場合の事業所得の計算における減価償却費の額も、譲渡資産から引き継いだ取得費を基にして計算することになります。

なお、相続や贈与により取得した資産について、被相続人や贈与者がこの事業用資産の買換えの特例の適用を受けていた場合も同様に、被相続人や贈与者が譲渡資産から引き継いだ取得価額を基に計算します。

特例の適用を受けるための要件

この特例の適用を受けるためには、次の要件すべてに当てはまることが必要です。

- 譲渡資産と買換資産は、共に事業用のものに限られます。

- 譲渡資産と買換資産とが、一定の組合せに当てはまるものであることです。

- 所有期間が10年を超える国内にある事業用の土地等や建物または構築物の譲渡

- 令和8年3月31日までの譲渡

- 取得の日から1年以内にその買換資産を事業の用に供した方

- 土地等の譲渡については、原則として、所有期間が5年を超えていること

(注) 買換資産を取得する見込みで、この特例の適用を受けた場合には、登記事項証明書などは、買換資産を取得した日から4か月以内に提出しなければなりません。

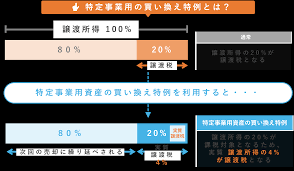

特例内容

売った金額(譲渡価額)より買い換えた金額(取得価額)が多いときは、売った金額に20パーセントの割合を掛けた額を収入金額として譲渡所得の計算を行います。

売った金額より買い換えた金額が少ないときは、その差額と買い換えた金額に以下の課税割合を掛けた額との合計額を収入金額として譲渡所得の計算を行います。

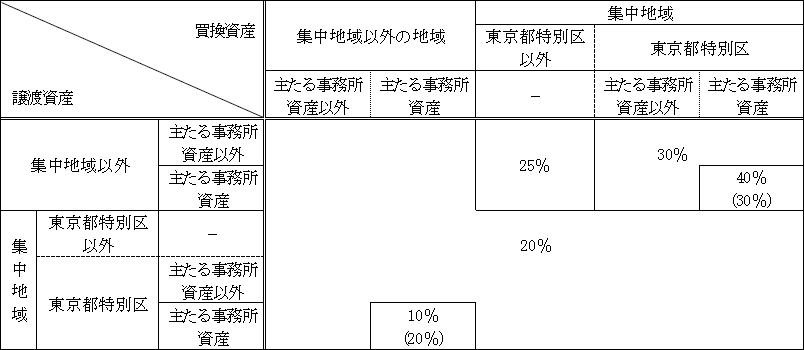

課税割合は、次に掲げる表のとおりです。

※主たる事務所の移転を伴う買換えは、その個人の主たる事務所として使用される建物及び構築物並びにその敷地の用に供される土地等

集中地域とは、

- 東京都の特別区の存する区域および武蔵野市の区域ならびに三鷹市、横浜市、川崎市および川口市の区域のうち首都圏整備法施行令別表に掲げる区域を除く区域

- 首都圏整備法第24条第1項の規定により指定された区域

- 大阪市の区域および近畿圏整備法施行令別表に掲げる区域

- 首都圏、近畿圏および中部圏の近郊整備地帯等の整備のための国の財政上の特別措置に関する法律施行令別表に掲げる区域

- 防衛施設周辺の生活環境の整備等に関する法律に規定する第二種区域の場合には、課税割合は、30パーセントとなります。

本特例については、細かな規定が損存在するため、実際の適用にあたっては、税理士にご相談下さい。

申告等の方法

確定申告書に次の書類を添えて提出してください。

- 譲渡所得の内訳書(確定申告書付表兼計算明細書)[土地・建物用]

- 買換資産の登記事項証明書などその資産の取得を証する書類

- 譲渡資産および買換資産が特例の適用要件とされる特定の地域内にあることを証する市区町村長等の証明書など

なお、令和6年4月1日以後に譲渡資産の譲渡をして、同日以後に買換資産の取得をする場合に適用を受けるためには、一定の期限までに、適用を受ける旨ほか必要事項を記載した届出書を納税地の所轄税務署長に提出する必要があります。

具体例

この取得価額の引継ぎについて、課税の繰延割合が80パーセントの場合の具体的な事例は、以下のとおりです。

(例1)譲渡資産の売却額よりも買換資産の購入額が多額である場合

- 売却額:5,000万円

- 譲渡費用:100万円

- 譲渡資産の取得費:3,000万円(土地および減価償却後の建物価格の合計)

- 買換資産の購入額:6,000万円(土地4,200万円、建物1,800万円)

(1)引き継ぐ取得価額の計算:

(3,000万円+100万円)×80%=2,480万円・・・イ

5,000万円×20%=1,000万円・・・ロ

6,000万円-5,000万円=1,000万円・・・ハ

イ+ロ+ハ=4,480万円

(2)引き継ぐ取得価額の土地と建物への配分の計算

(土地)

4,480万円×4,200万円/6,000万円=3,136万円

(建物)

4,480万円×1,800万円/6,000万円=1,344万円

(注)したがって、将来、買換資産を売却した場合の取得価額は、実際の購入額ではなく、上で計算したように、土地については3,136万円、建物については1,344万円から減価償却費を控除した価額となります。

(例2)譲渡資産の売却額よりも買換資産の購入額が少額である場合

- 売却額:8,000万円

- 譲渡費用:100万円

- 譲渡資産の取得費:3,000万円(土地および減価償却後の建物価格の合計)

- 買換資産の購入額:4,000万円(土地2,500万円、建物1,500万円)

(1)引き継ぐ取得価額の計算:

4,000万円×80%=3,200万円・・・イ

(3,000万円+100万円)×イ/8,000万円=1,240万円・・・ロ

ロ+4,000万円×20%=2,040万円

(2)引き継ぐ取得価額の土地と建物への配分の計算

(土地)

2,040万円×2,500万円/4,000万円=1,275万円

(建物)

2,040万円×1,500万円/4,000万円=765万円

(注)したがって、将来、買換資産を売却した場合の取得価額は、実際の購入額ではなく、上で計算したとおり、土地については1,275万円、建物については765万円から減価償却費の額を控除した価額となり、事業所得等の計算における建物の減価償却費の額も765万円を基に計算することになります。

(例3)譲渡資産の売却額と買換資産の購入額が同額である場合

- 売却額:5,000万円

- 譲渡費用:100万円

- 譲渡資産の取得費:3,000万円

- 買換資産の購入額:5,000万円

引き継ぐ取得価額の計算

(3,000万円+100万円)×80%=2,480万円・・・イ

5,000万円×20%=1,000万円・・・ロ

イ+ロ=3,480万円

まとめ

この特例は、事業用の資産が対象です。

土地や建物に対してこの特例を適用する場合には、事業用の資産であることを確認して下さい。

また、特例の適用条件は細かく決められているため、詳細は、税理士等ご確認下さい。

なお、以下の記事では、相続に詳しい税理士をご紹介していますので、ご参考にして下さい。

コメント