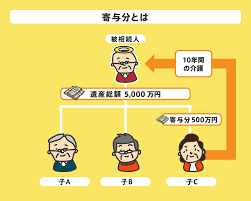

このように、生前に被相続人に対して貢献を行った相続人が、その「寄与分」だけ他の相続人よりも財産を多く相続することが認められる場合があります。

今回は寄与分とは何かや、寄与分が認められる要件や計算方法についてわかりやすく解説していきたいと思います。

寄与分が認められる要件

寄与分とは、一部の相続人が被相続人の財産の維持や増加に貢献してきた場合のその貢献分のことです。

寄与分が認められる要件

- その寄与行為が亡くなった人にとって必要不可欠であったこと

- 特別な貢献であること(扶養義務の範囲内の貢献は寄与にあたりません)

- 対価を得ていないこと

- 寄与行為が一定の期間あること

- 片手間でなくかなりの負担を要していること

- 寄与行為と被相続人の財産の維持又は増加に因果関係が認められること

- これらの主張の裏付けとなる証拠資料を提出すること

などが要件に挙げられており、一つでも欠くと寄与分は認められません。

寄与分について、は民法では次のように規定しています。

共同相続人中に、被相続人の事業に関する労務の提供又は財産上の給付、被相続人の療養看護その他の方法により被相続人の財産の維持又は増加について特別の寄与をした者があるときは、被相続人が相続開始の時において有した財産の価額から共同相続人の協議で定めたその者の寄与分を控除したものを相続財産とみなし、第九百条から第九百二条までの規定により算定した相続分に寄与分を加えた額をもってその者の相続分とする。

民法第904条の2

相続人、又は、「特別の寄与」に該当するのも

寄与分について民法では、相続人であることを前提としていますが、「特別の寄与」に該当する場合には、『特別の寄与」の制度』を適用することにより、相続人でない親族であっても、相続人に対して「特別寄与料」として金銭の支払いを請求することができます。

「特別の寄与」の制度

「特別の寄与」制度は相続人以外の親族が被相続人を介護などして特別に寄与した場合に「特別寄与料」として相続人に金銭請求できる権利です。

従来、被相続人に介護や看護を行って貢献した相続人には「寄与分」が認められて、遺産を多めに取得できる運用が行われていました。

しかし「長男の嫁」や「孫」「甥姪」などの「相続人ではない親族」には寄与分は認められず、何の見返りも受けられなかったのです。

一定の親族が被相続人を献身的に介護した場合、法定相続人ではなくとも相続人に金銭請求できます。

尚、特別寄与料の金額は、基本的にはプロの介護人に依頼したときの介護費用を参考にしますが、親族であることなども考慮して一定程度減額した金額となります。

財産の維持又は増加があること

寄与分について、「財産の維持又は増加」があることを要件としています。

したがって、単に精神的に助けてあげたというだけでは寄与分は認められず、財産の減少を防いだり、財産を増加させたといった経済的な効果をもたらしていることが必要です。

特別の寄与であること

寄与分について、「特別の寄与」であることも要件として記載しています。

「特別」というからには、家族間において通常期待されているような手伝いや助け合いといった程度では寄与分は認められず、判例などによると具体的には次のような要件であると解釈されています。

- 対価をもらうことなく、無償であったか

- 1年以上の長期間にわたり、継続的であったか

- 片手間ではなく、専念していたか

寄与分が認められる具体例

民法では、寄与の態様として、被相続人の事業に関する労務の提供、被相続人の事業に関する財産上の給付、被相続人の療養看護、その他の方法を挙げていて、これらは一般的に次のように5つの類型に分類されています。

なおいずれも寄与分が認められる要件を満たしていることが前提となります。

それぞれ寄与分が認められる具体例とともに見ていきましょう。

家業従事型

家業従事型の具体例として、被相続人が営んでいた農業や自営業を手伝ってきた場合などが挙げられます。

ただし、「特別の寄与」であることが前提ですので、無償か少ない給与で手伝っていた場合に限られます。

事業の典型例は、農業や商工業が挙げられますが、医師、弁護士、司法書士、公認会計士、税理士などの業務を含むとされています。

特別な貢献

被相続人との身分関係に基づいて通常期待される程度を越える特別の寄与であることが必要です。

無償性

完全な無償ではなくても、世間一般並みの労働報酬に比べて著しく少額であれば、 認められることがあります。

逆に、無給又はそれに近い状態であっても、被相続人の資産や収入で生活していれば、認められないことがあります。

継続性

労務の提供が一定以上の期間に及んでいることが必要です。期間については明確な定めがあるわけではなく、一切の事情を考慮して個別に判断されることになりますが、 少なくとも3年程度の期間が必要と思われます。

専従性

労務の内容が片手間なものではなく、かなりの負担を要するものである必要があります。週に1 , 2回手伝っていた場合などは認められないことが多いです。

財産の維持又は増加との因果関係

寄与行為の結果として被相続人の財産を維持又は増加させていることが必要です。

※なお、被相続人の営む会社への労務提供は、あくまでも会社に対する真献であって、 原則寄与分としては認められません。

金銭等出資型

金銭等出資型の具体例として、夫が夫名義で不動産を取得するときに、妻が自己の収入から得た金銭を提供する場合が挙げられます。

その他には、被相続人が老人ホームに入居する際の費用を負担していたり、被相続人の借金を代わりに弁済していたりした場合などが挙げられます。

被相続人に対し、財産上の利益を給付した場合

特別な貢献

被相続人との身分関係に基づいて通常期待される程度を越える特別の寄与であることが必要です。

例えば、被相続人に代わって、被相続人名義の家の改修費や住宅ローンを返済するなどの高額の出資です。小遣い程度の少額の場合は、認められません。

無償性

無償又はこれに近い状態でなされていることが必要です。被相続人への貸付は、無償とはいえないので特別な寄与とは認められません。

財産の維持又は増加との因果関係

寄与行為の結果として被相続人の財産を維持又は増加させていることが必要です。※なお、被相続人の営む会社への金銭出資などについては、あくまでも会社に対する貢献であって、原則寄与分としては認められません。

療養看護型

療養看護型の具体例として、相続人が被相続人の療養看護を行ったことで、付き添い看護の費用の支出、つまり財産の減少を免れさせた場合などが挙げられます。

相続人が仕事を辞めるなどして、故人の介護に長期間にわたって専念していた場合などは寄与分が認められる可能性が高くなるでしょう。

相続人が、病気療養中の被相続人の療養介護に従事した場合

療養看護の必要性

「療養看護を必要とする病状であったこと」及び「近親者による療養看護を必要としていたこと」が必要です。高齢というだけでは介護が必要な状態だったとはいえません。疾病などで療養や介護を要する状態だったことが、療養看護の寄与分を主張する際の前提になります。

なお、入院・施設へ入所していた場合、その期間は原則として寄与分が認められません。

特別な貢献

被相続人との身分関係に基づいて通常期待される程度を越える特別の寄与であることが必要です。同居やそれに伴う家事分担だけでは、特別の寄与とはいえません。

無償性

無報酬又はこれに近い状態でなされていることが必要です。ただし、通常の介護報酬に比べて著しく少額であるような場合には認められることがあります。逆に、無報酬又はそれに近い状態であっても、被相続人の資産や収入で生活していれば、認められないことがあります。

継続性

相当期間に及んでいることが必要です。期間は一切の事情を考慮して個別に判断されることになりますが、少なくとも1年以上を必要としている場合が多いです。

専従性

療養看護の内容が片手間なものではなく、かなりの負担を要するものであることが必要です。仕事のかたわら通って介護した場合などは親族としての協力の範囲であって、特別の寄与とはいえません。介護に専念したといえることが必要です。

財産の維持又は増加との因果関係

療養看護により、職業看護人に支払うべき報酬等の看護費用の出費を免れたという結果が必要です。

扶養型

扶養型の具体例として、被相続人を継続的に扶養して、その生活費を賄っていた場合などが挙げられます。

ただ、夫婦間や親子間などは互いに扶養する義務を負っているため、扶養行為が認められる場合でも、それを超えた特別の寄与にあたるかどうかの判断が必要になります。

相続人が被相続人を扶養し被相続人が出費を免れたため財産が維持された場合

扶養の必要性

被相続人が実際に扶養を要する状態にあったことが前提となります。身体的にも経済的にも扶養の必要がない被相続人に対し、単に引き取って生活の面倒をみた、金銭を渡した、というだけでは認められません。

特別な貢献

被相続人との身分関係に基づいて通常期待される程度を越える特別の貢献であることが必要です。

同居やそれに伴う家事分担だけでは、特別の寄与とはいえません。また、小遣いを渡したり、たまに金を給付したことがあるというものは、特別の寄与とはいえません。

無償性

無報酬又はこれに近い状態でなされていることが必要です。ただし、通常の介護報酬に比べて著しく少額であるような場合には認められることがあります。

一方で、寄与主張者が被相続人名義の家に無償で住んでいる場合は、家賃相当額が減額される可能性があります。

継続性

相当期問に及んでいることが必要です。わずかな期問の生活費を援助したというだけでは寄与分の対象にはなりません。

財産の維持又は増加との因果関係

寄与行為の結果として被相続人の財産を維持又は増加させていることが必要です。

財産管理型

財産管理型の具体例として、被相続人の所有するアパートの管理を行ない、管理費用の支出、つまり財産の減少を免れさせた場合などが挙げられます。

あるいは、被相続人の不動産の売却の手続きを代わりに行ったりする場合も寄与分が認められる可能性があるでしょう。

被相続人の財産を管理することによって財産の維持形成に寄与した場合

財産管理の必要性

被相続人の財産を管理する必要があったことが前提となります。被相続人の貸アパートについて、管理会社との契約がなされているにもかかわらず、定期的に共用部分を清掃したと主張しても認められません。

特別な貢献

被相続人との身分関係に基づいて通常期待される程度を越える特別の貢献であることが必要です。被相続人宅の庭先に生える雑草を季節ごとに刈り取ったというだけでは、特別の寄与とはいえません。

無償性

無報酬又はこれに近い状態でなされていることが必要です。ただし、本来の管理報酬等に比べて著しく少額であるような場合には認められることがあります。逆に、無給又はそれに近い状態であっても、被相続人の資産や収入で生活していれば、認められないことがあります。

継続性

相当期問に及んでいることが必要です。被相続人が骨折した際に2 ~ 3か月間財産管理を行ったという程度では、認められません。

財産の維持又は増加との因果関係

寄与行為の結果として被相続人の財産を維持又は増加させていることが必要です。

寄与分がある場合の相続分の計算方法

寄与分がある場合の相続税の計算方法

各相続人の本来の相続分=みなし相続財産×法定相続分

寄与分のある相続人の相続分= 寄与分のある相続人の本来の相続分+寄与分

相続人の中に寄与分のある相続人がいる場合の相続分は上記のように計算します。

- まず、相続財産から寄与分の合計額を差し引いて、「みなし相続財産」を算出します

- 次に、みなし相続財産に法定相続分を乗じて各相続人の本来の相続分を算出します。

- そして最後に、寄与分のある相続人の相続分については、本来の相続分に寄与分を加算して算定します。

考え方としては、まず相続財産の中から、一部の相続人がその維持や増加に貢献した部分、つまり寄与分を除外して分割の対象になるべき「みなし相続財産」を算出してそれを分配し、除外しておいた寄与分は寄与した者に加えるというということです。

寄与分の金額の算定方法

寄与分がある場合の相続分の算定方法は上述の通りですが、そもそも寄与分の金額をどのように算定するかという問題があります。

寄与の内容や金額、期間などを総合的に勘案して評価していくことになりますが、簡単に算定できるものでは無いということはご想像いただけると思います。

相続人が納得できる客観的な計算基準などがあれば良いですが、そういったものは存在せず、現実的には裁判所での調停や審判にて決めるケースが多いようです。

計算例

前提条件

・遺産総額:3,000万円

・相続人:配偶者、長男、長女

・寄与分:長男1,000万円

みなし相続財産=3,000万円-1,000万円=2,000万円

配偶者の相続分= 2,000万円×1/2=1,000万円

長女の相続分=2,000万円×1/4=500万円

長男の本来の相続分=2,000万円×1/4=500万円

長男の相続分=500万円+1,000万円=1,500万円

相続分の計算結果を、寄与分を考慮しない場合と考慮する場合で比較してみます。

| 相続人 | 法定相続分 | 寄与分を考慮しない 場合の相続分(参考) |

寄与分を考慮する 場合の相続分 |

| 配偶者 | 1/2 | 1,500万円 | 1,000万円 |

| 長男 | 1/4 | 750万円 | 1,500万円 |

| 長女 | 1/4 | 750万円 | 500万円 |

寄与分を考慮することで、長男は自分の寄与分だけ相続分が増え、配偶者、長女は逆に相続分が減少します。

寄与分がある場合の相続争いの回避

寄与分がある可能性がある場合には、相続人同士が遺産分割をめぐってトラブルに発展してしまうリスクがあります。

特に寄与分の金額をどのように算定するかは相続人ごとに主張が食い違いやすく、裁判所に頼るケースが多くなります。

遺言による生前対策

遺産分割のトラブルを未然に防止するために、遺言を使って寄与した者の取得分について明確にしておくことが有効です。

ただし法律上、「寄与分として自宅を与える」といった記載のように、遺言によって寄与分を直接指定する書き方はできませんので注意が必要です。

オススメは負担付死因贈与契約

これらの不安を解消する方法として、負担付死因贈与契約という方法があります。

※ちなみに、死因贈与契約は贈与税の対象ではなく相続税の対象になります。

これは贈与契約の一種で、

- 私が死ぬまで同居して介護を続けてくれたら財産の〇割をあげます

遺言は母の気持ち次第で何度でも変更が可能ですが、負担付死因贈与契約の場合、子の同意もないと、契約を変更することはできません。

負担付死因贈与契約は口頭だけでも成立しますが、言った言わないの水掛け論にならないよう、書面(それもできれば公正証書)に残しましょう。

注意点としては死因贈与契約で不動産を渡す場合には、通常の相続の場合と比べて不動産取得税や登録免許税が高額になります。金融資産であれば特にそのようなことはないので問題ありません。

寄与分の請求はお早めに

寄与分は相続発生から10年以内に限り請求することができます。

ただし、記憶があやふやになっていたり、証拠を紛失してしまっている場合は、寄与分が認められる可能性は減少してしまいます。

また、遺産分割協議が完了してしまってから寄与分の主張をすることはできませんので、遺産分割協議が完了する前に寄与分の主張をする必要があります。

なお、特別寄与の時効は、相続の開始及び相続人を知った時から6ヶ月を経過したとき、または相続開始の時から1年経過すると、それ以後に特別寄与料を請求することはできなくなります。

まとめ

寄与分に該当するかどうかの判断や、寄与分の算出は簡単ではなく、不用意に判断や計算を行ってしまっては、相続人間の認識の違いが発生し、トラブルに発展してしまう可能性があります。

必ず税理士などの専門家に相談しながら進めるようにしましょう。

生前に遺言書を作成しておくことでトラブルのリスクを軽減することも可能です。

コメント