土地の活用を考えている方の中には、アパート・マンション経営を考えている方も多いと思います。

アパート・マンション経営とは、アパートやマンションを購入するか新築して賃貸して毎月の定期収益を得るという方法です。

初期投資費用がある程度ある方は、簡単に実施できる定期収入源として安易に考えている場合も多いですが、そんなに簡単ではないのが、アパートやマンションの経営です。

今回は、相続対策に有効といわれるアパート・マンション経営のメリット・デメリットをご説明します。

アパート・マンション経営は賃貸ビジネス

アパート・マンション経営は、何もしなくても勝手に毎月定期的に収益を得られる美味しいビジネスだと思っていませんか?

もっといいますと、アパート・マンション経営が賃貸のビジネスであることを認識していますか?

少しきつい言い方になってしまいましたが、割と安易に、アパート・マンション経営は、毎月定期的にお金が入ってくる不労所得であると思っている方が割と多いです。

しかしながら、そんな安易な気持ちでアパート・マンション経営を実施しても決して上手くいきません。

高額の投資費用を支払うのですから、毎月着実に収益を得ていかないと意味がありませんよね。

アパート・マンション経営を始める前に、一番重要な事は、ビジネスであることんp認識を持つことです。

ビジネスとは、他人にサービスを提供することにより、その対価を得ることです。

サービスの質が良ければ、お客様は喜んで対価を払って貰えます。

反対にサービスが悪いと、お客は逃げていき、対価を貰えなくなってしまいます。

賃貸業の場合には、直接、お客との接触が無いことも多く、このビジネスの概念を忘れがちの部分がありますが、お客はこの様なサービスを見逃しませんので徐々に淘汰されてしまいます。

アパート・マンション経営の準備

さて、前章では、アパート・マンション経営をする時の心構えについてご説明しましたが、ここからが本番です。

アパート・マンション経営をするためには、始めにアパートやマンションを入手する必要があります。

アパート経営をするのであれば、初期投資として、土地の他に最低でも1億程度の費用が掛かります。

土地を持っていれば良いのですが、土地が無い場合には、借地をするか購入するかありません。

今回は、土地を持っている事を前提としてご説明することと致します。

土地の向き、不向き

持っている土地がアパートやマンションの賃貸に向いている立地なのかを確認します。

アパートやマンション経営をするのに向いている土地は、以下の様な場所です。

- 単身者が多い

- 家族層が多い

- 駅が近い

- 商業施設が近い

- 学校や会社が近い

地域や立地により、狙う顧客が異なってきます。

例えば、大学の近くにある土地でアパートやマンションを経営するのであれば、当然、学生を狙います。

その大学が女子大だった場合には、女子大生に受けるおしゃれな佇まいにすることにより、自然と借りたいという学生も集まってきます。

また、貧乏学生が多い大学では、家賃の安さが優先されるので、多少汚く古ぼけていても家賃が安ければ人は集まります。

学生の場合には、その土地に一生住み続ける事はなく、数年で引っ越しをすることになるので回転率も非常に良いです。

一方、田舎の交通の不便な場所に土地があった場合には、アパート・マンション経営はお勧めできません。

家族であれば、田舎の土地でアパートやマンションを借りるより、一軒家を求めます。当然、通勤に不便なため、会社員の方や学生も敬遠します。どんなに素晴らしい設備を用意しても借りたいという方はごく少数に限られてしまいます。

このことから、田舎の土地でのアパート・マンション経営はお勧めできないのです。

この様に、土地には、向き不向きの活用方法がありますので、先ずは、自分の土地の立地条件がアパート・マンション経営に向いているのかをご確認下さい。

予算の推計

次に考える必要があるのは、アパートやマンションを建てるのに必要な費用の内訳と家賃収入の金額です。

アパートやマンションを建てるのに必要な費用の内訳

自身が持っているお金の内どのくらい自己資金を費やして、いくら位借金をするのかを決めます。

建物の建築費用は、近くの業者に大まかな仕様を伝えると見積もりをして貰えます。但し、1社のみでなく、複数業者に依頼することをお勧めします。

建物の建築には様々な方法があるため、素人が見積もりの正しさを検証するのは困難です。このため、幾つかの見積もりを取得することにより、見積もり金額の正しさを検証するのです

建物の建築費用が決まったら、投入する自己資金と、借金してローンする金額の概算を決定します。

例えば、1億円のアパートを建築する場合を想定して、自己資金5千万円、ローン5千万円とか決めます。

ローンについては、毎月いくら位の金額を返済に当てて、何年間で返済するかを決めます。

理想となる金額としては、後述する賃貸収入で3年~5年で返済が完了することが理想です。

アパートやマンションの家賃収入の金額

アパートやマンションの家賃収入の金額は5年程度で、アパートやマンションを取得するのに費やした金額と等しくなることが理想とされています。

資金回収が5年以上になると、建物の老朽化等により、資金回収ができなくなってしまうことになるためです。

単純計算では、1億円のアパートを建てた場合に、家賃収入が年間2,000万円程度回収できないと着実な利益を上げる投資にはならないということです。

実際の回収率は、もっと厳密で、以下の記事紹するIRR等を計算して算出することになります。

その場合は、税金や維持管理費等も計算に含まれるので10年程度で見るのが普通です。

アパート経営で年間2,000万円の家賃収入を得る為には、毎月167万円の家賃回収が必要なので、1ヶ月10万円の部屋が、17部屋最低埋まっていないとと資金回収ができないということなのです。

17部屋近くあるアパートともなれば3階建てとしても1フロアーに6部屋、1部屋当りの床面積が50m2としても最低300m2の土地の広さがあり、常に満室状態でないと投資金額に見合う収入が得られないということです。

これだけ考えてもアパート経営の大変さが解りますよね。

一方、マンション1棟の場合は、同じ土地300m2であっても階数を10階とかにすれば、その分部屋数を増やすことができるので初期投資は掛かっても資金回収が楽になります。

アパート・マンション経営をする場合の大まかな判断

前述しましたが、以下の様になることが基本です。

毎月の家賃収入の総計x5年間 > 初期投資費用

これが実現できない「家賃」であったり、「初期投資費用」であった場合には、アパート・マンション経営を実施しないほうが正解です。

入居者が少ない場合には、広告費に多大な費用をかけたり、内装に費用をかけたり、家賃を安くしたりして集客しないと入居者が集まらないということになります。

また、初期費用が高いからといって、粗悪な材質を使用してしまうと、建物が早く傷んでしまったり、地震等の災害に弱くなってしまい、長期間収益をあげ続けるのが難しくなります、途中で売却する場合にも安く買い叩かれてしまいます。

アパート・マンション経営する価値判断

いかがでしたか?

あなたの土地は、アパート・マンション経営する価値がありましたでしょうか?

もし、アパート・マンション経営する価値がありと判断された場合には、次の章で、アパート・マンション経営のメリット、デメリットを確認して下さい。

アパート・マンション経営のメリット、デメリット

ある程度アパート・マンション経営をした方が良いと判断された方は、以下で紹介するアパート・マンション経営のメリット、デメリットをご確認して下さい。

アパート・マンション経営のメリット

アパートやマンションを経営をする最大のメリットは「定期的に安定した収益」を得られるということです。アパート・マンション経営の成功の鍵は、将来に渡り長期間の入居需要が見込めるかです。

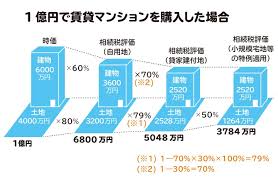

また、土地を持っている人が、アパート・マンションを経営することは、相続時の評価額を下げることができます、

アパート・マンションを建てた場合は、その土地は「貸家建付地」となります。

不動産は、賃貸用にしていると、自宅の場合よりも評価額が下がります。

相続対策でアパート・マンションを建築する効果は以下の6つです。

-

- 土地の評価減

アパート・マンション建築された土地の場合は、「貸家建付地」という扱いになり、「自用地」として利用されている場合と比較すると、評価額を約2割程度下げることができます。 - 建物の評価減

アパート・マンションは貸家となるため、時価と比較して約5割程度の評価額となります。 - 控除の増加

アパート・マンションを建築するときに、金融機関から借り入れをすると借入金を債務として相続税から控除することができます。 - 固定資産税の軽減措置

居住用の不動産に対しては、固定資産税が軽減されます。

建物の固定資産税が1/6、都市計画税が1/3になる - 相続時の小規模宅地等の特例

相続時に小規模宅地等の特例を利用可能となる場合があります。 - 法人化で節税効果が期待

法人化すると、アパート・マンションの収益は法人の収益となるため、個人の財産が増加しないので、結果的に節税対策となります。

- 土地の評価減

アパート・マンション経営のデメリット

アパート・マンション経営は、安定収入が得られ、相続税対策にもなりますが、デメリットがあることも忘れてはいけません。

アパート・マンション経営は収益が得られれば利益がでますが、それはあくまでも持っていた土地のおかげと、建築したアパート・マンションに初期投資した費用のおかげです。

貸家建付地や貸家の評価額を計算する場合、以下の式で評価額を評価します。

土地の評価額 =自用地とした場合の価額 x (1ー借地権割合 × 借家権割合 × 賃貸割合)

貸家の評価額 = 固定資産税評価額 x(1ー 借家権割合 × 賃貸割合)

| 係数 | 説明 |

| 借地権割合 | その土地における借地権の割合 借地権の割合が大きければ大きいほど、土地の評価は低くなります。 借地権割合は、路線価とともに国税庁のHPで決定されています。 |

| 借家権割合 | 建設された建物を借りている割合で、全国で一律30%と決められています。 |

| 賃貸割合 | 賃貸人に貸出している割合で、以下の様に決定されます。 賃貸割合=賃貸人が借りている床面積÷建物全体の床面積 |

空室の部屋は評価減の対象とならないのです。

また空室が増えてくるとそもそもの賃貸不動産事業の経営が上手くいかなくなり、資金繰りが悪化してきます。

相続税対策でアパート・マンション経営をする場合には、投資額も数億円~数十億円規模になることが多く、通常は自己資金のみでなく借金もして建築を行います。

その借金は賃料収入で返済していくため、空室が増えて賃料収入が減ってしまうと借金自体が支払えなくなるというリスクがあります。

入居率が悪化した場合の対処方法

ただし、その土地を貸家建付地評価できるかについては、以下の厳しい基準が設けられています。

相続の課税時期(所有者である被相続人が死亡した日)の前後に一時的に空室になった場合は、以下の状況を勘案して事実関係から総合的に判断されます。

- 各独立部分が課税時期前に継続的に賃貸されてきたものであること

- 賃借人の退去後速やかに新たな賃借人の募集が行われたものであること

- 空室の期間、他の用途に供されていないものであること

- 空室の期間が1ヶ月など一時的な空室であること

- 課税時期後の賃貸が一時的なものではないこと

したがって、「貸家建付地評価にはならないが、貸付事業用の小規模宅地特例を使うことはできる」という現象も起こり得ます。

但し、だからといって、親族等に対してお金のやり取りをしないタダ貸し(使用貸借)をしてしまうのは認められていないため、税務署から脱税を疑われてしまわないように注意しましょう。

まとめ

アパート・マンション経営は、土地の活用で有効な方法とされていますが、メリットも大きいですが、デメリットも大きいです。

基本としては、初期投資の金額が5年間の家賃収入で相殺できるかどうかです。

また、アパート・マンション経営は、維持管理のメンテナス費用もかかるので、投資を実施するかどうかについては十分考慮した上で十分利益が確保できることを確認してから行いましょう。

アパート・マンション経営をする場合には、不動産投資に詳しい税理士に相談してみて下さい。

なお、以下の記事では、相続や不動産に詳しい税理士を紹介していますので、是非参考にして下さい。

コメント