まだお勤めだった方がお亡くなりになり相続が発生し、そのお勤め先から死亡退職金が支払われた場合、一定金額までは非課税であり、相続財産に含めない(財産に計上しない)ことが可能です。

具体的な金額としては、死亡保険金と同じく、法定相続人1人につき500万円と決まっており、この制度は、生命保険の死亡保険金と併用して使用することが可能です。

今回は、死亡退職金による節税対策を紹介します。

死亡退職金の非課税枠を利用した相続対策とは

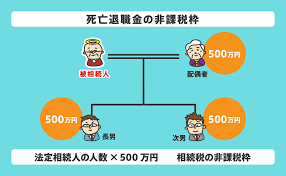

被相続人が亡くなったことにより相続人が受け取った退職金は「みなし財産」として、相続財産に含まれます。死亡退職金の非課税枠は、「法定相続人一人につき500万円」が認められています。

死亡後3年以内に支給が確定した死亡退職金は相続財産とみなされ、相続税の課税対象として非課税枠の適用があります。

非課税枠を利用する際に、特に注意するべき点は以下の2つです。

非課税枠利用の際の注意

- 死亡退職金の非課税枠が認められるのは「法定相続人だけ」

(法定相続人以外の遺言などの相続人には非課税枠は認められていません。) - すべての死亡退職金が対象になるとは限らない

死亡退職金の非課税枠の計算

500万円×法定相続人の数

死亡退職金の非課税枠が認められるのは「法定相続人だけ」

なお、相続放棄をした人も、法定相続人とみなして扱います。つまり、相続放棄者の出現によって非課税の割合は変わりません。

すべての死亡退職金が対象になるとは限らない

ご自身が会社経営者の場合、死亡退職金は、ある程度自由に設定することができます。

非課税枠を意識して決定すると良いでしょう。

ただし、同業他社の水準などからかけ離れた多額の退職金は、過大退職金として、会社の損金に算入できなくなる恐れがあるので、留意しましょう。

従業員や一般の役員の場合は、死亡退職金は勤め先の会社によって規定されているため、受取人側がどうこうできるものではありませんが、万が一に備えて、会社の退職金規定で死亡退職金の金額を調べておきましょう。

受取人になる人

そもそも死亡退職金が支払われるのか、支払われる場合は受取人が誰なのかについては会社の規定によって定められます。(定められていない場合は、法定相続人と考えるのが妥当です。)

この受取人が誰かによって、非課税の適用のありなしが区別されます。

- 相続人の場合→非課税の適用あり

- 相続人「以外」の場合→非課税の適用なし

死亡退職金の支払いがあった場合は、必ず会社の規定を確認するようにしましょう。

「弔慰金」も非課税枠の対象になる可能性がある

死亡後に勤め先から支払われるお金には様々なものがあります。

- 死亡退職金

- 弔慰金(ちょういきん)

- 未払い給与

- 未払い賞与

たとえばこういった項目が挙げられますが、弔慰金については一定の金額までは非課税枠となります。

その一定の金額とは、弔慰金の金額が

- 業務外での死亡の場合→普通給与の半年分以下

- 業務上での死亡の場合→普通給与の3年分以下

であれば非課税となります。

未払い給与、未払い賞与、上記の金額を超える弔慰金などは非課税の対象になりませんので、相続財産として通常通り計算することになります。

また、未払い給与等は所得税課税の対象となるため、準確定申告の際には必ずチェックしましょう。

死亡後3年以降に支給が確定した死亡退職金

死亡後3年以降に支給が確定した死亡退職金については、一時所得として所得税の課税対象になり、相続税の非課税枠は無関係になります。

その際、「支給日」ではなく、「支給が確定した日」が基準になる点にも注意してください。

まとめ

「死亡退職金」や「弔慰金」を、貰えるか、貰えないかは、会社の規定により決定されます。

このため、生前で事前対策を取ることは難しいと考えておいた方が正解です。

つまり、死亡退職金に対する対策は、生前対策ではなく、死後の相続人が行う対策になるということです。

しかも、幾ら貰えるかとかについても、勤続年数等の色々な情報が加味され、会社の規定により判断されるため、事前に身構えるものではありません。

もし、「死亡退職金」が貰えた場合は、臨時収入的なものが入ったと考えていくほうが良いと思います。

あまり、生前に「死亡退職金」を検討することは止めておきましょう。

どうしても「死亡退職金」の相続が気になる方は、相続に詳しい税理士に相談しましょう。

以下の記事では、相続に詳しい税理士を紹介していますのでご参考にして下さい。

コメント