みなし贈与という言葉をご存知でしょうか?

相続時の生命保険は、みなし贈与として良く知られていますが、生命保険以外にもみなし贈与は発生します。

みなし贈与とは、不利益な贈与をおこなってしまうことです。

贈与した本人が気づいていないことが多く、知らない内にみなし贈与をおこなっている場合があります。

今回は以外と知らないみなし贈与について詳しく解説してみたいと思います。

みなし贈与

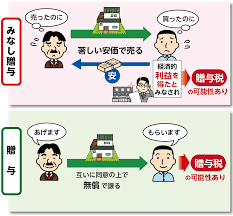

みなし贈与とは?

みなし贈与とは、その名の通り、「贈与」つまり相手に財産を与える行為があったと「みなす」事です。

通常の贈与と違う点は、財産を無償であげるのではなく、「安く売る」や「負債を肩代わりしてあげる」など、相手に利益を与える行為である点です。

みなし贈与は、双方の合意なく、贈与の意図もなかったが、贈与を行なったとみなされる行為なので、贈与税課税対象となります。

みなし贈与の判断基準

「社会通念上著しく低い価格」で取引することで、実質的に贈与となっていることや、相手に経済的利益が生じるような場合には、みなし贈与と判断されます。

※明確な基準が法律で定められているわけではなく個別に判断されます。

みなし贈与について、知っておくべきことが4つあります。

- みなし贈与は相続税逃れを防ぐために作られた

- みなし贈与は贈与税課税対象となるので重税である

- みなし贈与にあたるかどうかは税務署がケースごとに判断する

- みなし贈与は取引を行なった後の対策がない

国民が納める税金の中でも、相続税と贈与税は税率が高いことが知られています。相続税や贈与税は財産の額が高ければ高いほど税率が上がり、相続税:(6億超を相続した場合)、贈与税:(4500万超えの贈与をした場合)最高で55%まで上がります。

相続税は財産の額が高ければ高いほど税率が上がる超過累進税率を採用しているため、多くの財産を持つ富裕層は、相続税が多額にならないように、生前贈与をすることで相続税を納めずに済む対策をしたいと考える方が多いでしょう。

しかし、贈与税はこういった相続税を納めることから逃れるために生前贈与をすることを防止する目的で作られたため、贈与税は相続税よりも高い税率が設定されています。

そしてさらに、税率の高い贈与税から逃れるために、本来の贈与ではなく「低価格で売買する」という行為が行われるようになったため、これらの行為を「みなし贈与」と呼ばれるようになったのです。

みなし贈与の判断基準は法律などで決められているわけではないので、明確な基準とは言えず、過去の裁判の判決などを元に判断しているのが実情です。なので、個々の難しいケースの場合は、税務署が判断することになります。

一番気をつけたいことは、気づかずにみなし贈与となる行為を行なってしまうことです。気づかずに行なっているので、後になって税務署等の調査が入ってから発覚することが非常に多いです。

発覚してから節税できるような方法はなく、対策を取ることができないので十分注意することが必要です。

みなし贈与となるケース

みなし贈与は、気づかないうちに行なってしまうことが多いので、みなし贈与となってしまうケースを事前に知っておくことが大切です。

- 不動産や土地の譲渡

- 株式の譲渡

- 低額譲渡

- 預金の移動

- 生命保険の名義変更

- 借金(お金の貸し借り)

- 債務免除

- 離婚の財産分与

- 納税義務の肩代わり

ここでは、上記の9つのケースについて紹介します。

みなし贈与には対策がないので、後で気づいたとしても大変なことになってしまいます。

みなし贈与の発生するケースを知っておくことにより事前に回避することを考えましょう。

不動産や土地の譲渡

土地などの不動産の売買において、「時価の80%未満」で取引された場合は、みなし贈与に該当する可能性があります。

現在の判断は、この「時価の80%未満」を基準としています。

身内に安く土地を譲りたいが贈与税は回避したいということであれば、時価の80%以上の価格で売却を行えばよいということになります。

また、親が建てた家を、親名義にせず子ども名義にすることもみなし贈与と判断されます。

ただし、子どもが家を建てたり購入するために親がお金を出してあげる行為は、贈与特例に基づいて一定金額まで贈与税がかからないようになっています。

株式の譲渡

持っている株式を他の誰かに譲ることを株式の譲渡といいます。

証券取引所を介して第三者へ売却する場合は、市場価額に則った適正な価格で譲渡されます。

しかしながら、個人的に譲渡する場合で通常の株価と比較して著しく安く譲った場合には、みなし贈与と判断されます。

家業としている会社の経営権を子供に渡すために、自分の所有している株式を子どもに安く譲るような場合には、土地売買のケースと同じ様に「時価の80%以上」で譲ると安全に譲渡が可能です。

美術品や貴金属の譲渡

美術品や貴金属などの動産を著しく安い金額で譲渡する場合も、みなし贈与と判断される可能性があります。

この場合には、判断基準が難しく、個々のケースごとに判断されます。

このため、借金の返済のために安く財産を譲る場合には、例外として非課税となる場合もあります。

預金の移動

お金を他人に一時的に預けたりする場合には注意が必要です。

特に、配偶者や子供といった身内に一時的に金銭を預けた場合には、見分けが付かなくなってしまいます。

この様に一時的に預けているだけの場合は、その事実を証明するようにして、一定期間経過した後には返金してもらうようにしましょう。

特に介護などで、自分の財産を第三者に管理してもらう場合には、贈与と見た目が変わらなくなってしまうので、その事実を書面等で残すようにしましょう。

生命保険の名義変更

生命保険の名義を変更する場合にも注意が必要です。

生命保険の契約者を配偶者や子に変更する場合などは、みなし贈与と判断されることがあります。

生命保険は、一定期間の保険料の支払いの後、解約や満期を迎えると返戻金や保険金が受け取れます。このため、生命保険の名義変更を行うと利益が移転したと考えられます。

贈与税課税対象の判断は、誰が保険料を払って誰が保険金を受け取るのかで行われます。

特に、生命保険のみなし贈与は保険金を受け取るタイミングで課税が発生するので、相続時に突然課税されてしまうことになります。

身内でのお金の貸し借り

身内同士のお金の貸し借りにも注意が必要です。

あまり意識せずにお金の貸し借りが行われることが多いですが、無利息、または利息の利率があまりにも低い場合は、みなし贈与と判断されることがあります。

ただし、高額な借金ではない場合、利息を取ってもかなり低額になるような場合は、非課税になるのが実務上の判断になっているようです。

債務免除

親が子どもに貸したお金を、子供が親に返済することを免除する行為も、みなし贈与と判断されることがあります。

たとえば「1,000万円貸したが、100万円返せばいい」とするような場合です。この場合は、900万円を贈与したとみなされて贈与税がかかる可能性があります。

離婚の財産分与

離婚の際の財産分与の割合があまりにも多額の場合には、みなし贈与と判断される可能性が高くなります。

本来、財産分与で得た財産には税金がかかりません。

しかし、贈与税の支払いから逃れるために、離婚の財産分与の制度を利用したと判断された場合は、みなし贈与に該当してしまうことがあります。

納税義務の肩代わり

自分以外の人の納税義務を肩代わりすると、その肩代わりした金額分がみなし贈与と判断されます。

たとえば、子どもが本来支払うべき税金を親が代わりに支払うといった行為です。

このような場合も、その税金額の金銭を子供に贈与した行為として判断されてしまうのです。

みなし贈与を回避する対策

生活費の贈与はみなし贈与にならない

本来は配偶者間や家族間であっても贈与税は発生しますが、生活費や教育費、年老いた親の面倒をみる費用など、社会通念上で妥当と認められるものについては贈与税はかかりません。

しかし、一括で贈与を受けてしまうと贈与税の対象となってしまうので、毎月必要に応じて贈与を受ける必要がある点に注意しましょう。

毎年110万円までの非課税枠を活用する

贈与税にはいくつかの非課税枠がありますので、それらをうまく使い、贈与税が発生しないようにすることが可能です。

非課税枠の中でも一番利用できるのが、110万円の基礎控除です。暦年(1月1日~12月31日)ごとに贈与する暦年贈与の形態を取れば、贈与された人1人あたり年間110万円までは贈与税が非課税となります。

たとえば、1年間に300万円を贈与された場合は、110万円を引いた190万円に贈与税が課税されます。一方、1年間に110万円以下の金額を贈与された場合は、贈与税は課税されず、申告する必要もありません。

暦年贈与を使った贈与税対策としてよく知られているのは、年間110万円を複数年にわたって贈与する方法です。年間の贈与額が110万円以下であれば、複数年にわたって贈与しても贈与税はかかりません。

しかし、贈与契約の方法によっては、合計額を一括で贈与したとみなされて贈与税が課税されることもありますので注意が必要です。

みなし贈与と判断されないケース

「みなし贈与」とは以下の様な内容をいいます。

- 借金の返済免除

- 著しく低い価額の対価での財産譲渡(株式、不動産、美術品など)」

- 借金の肩代わり

など

「みなし贈与」は、贈与と同等の経済的利益の移転があったとみなされ、原則的に贈与税がかかります。

しかし、贈与を受ける方が多重債務など債務超過の状態で資力を喪失し、債務の返済が困難である場合には贈与税がかかりません。

(例)

複数の債権者から、収入的にも明らかに返済できない金額の借金がある孫に、親や祖父母が資金を提供し債務を肩代わりするケースなどです。

まとめ

みなし贈与に該当するケースは、前述した様に様々な場面にあります。

このため、普段から気をつけておくことが重要です。

気づかずにみなし贈与を行ってしまい、あとで税務署から贈与であると指摘されてしまった場合には、多額の税金を納めることになってしまいます。

以下の記事では、贈与税の申告漏れが後から発覚した場合のペナルティについて説明しています。

なにかしらの財産を移動するという行為を行った際には、必ずみなし贈与に該当しないかを確認しておくことが大切です。

自分では判断できないむずかしいケースの場合は税理士に相談するのが良いでしょう。

コメント