この教育資金の贈与特例は、祖父母や父母が子や孫に対して教育資金を最大1,500万円まで非課税で贈与できる制度ですが、扶養義務者が教育資金を子供に使うのは元から非課税では?

この様に考えられる方は居られるかと思います。

確かに、教育は扶養義務者の義務なので、この制度自体をおかしいと感じてしまうのも仕方がないことです。

今回は、この「教育資金の贈与特例」制度の内容と意義をお伝えします。

「教育資金の贈与特例」とは?

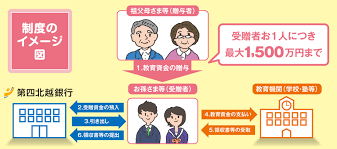

この制度は、正式名称は「直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税制度」といい、平成25年4月1日から令和8年3月31日までの間に、30歳未満の子や孫が教育資金に充てるため、金融機関などとの一定の契約に基づき、受贈者の直系尊属(父母や祖父母)から一定の条件を満たした一括贈与を受けた場合、その信託受益権などの価額のうち、最大1,500万円までは贈与税が非課税となる制度です。

なお、本制度は「生前贈与加算」(相続発生前の一定期間内に贈与された財産の相続財産への持ち戻し)の対象外となります。この点もメリットです。

難しく書きましたが、この特例は一言でいうと、「祖父母が30歳未満の子供か孫に対して、教育資金として贈与するなら、1500万円まで非課税です。」という制度です。

通常、年間110万を超える贈与には贈与税がかかりますので、それに比べると非常にお得感のある制度です。

なお、この特例は、令和8年(2026年)3月31日までの時限措置となっていますが、過去何度も改定されながら、期限延長を繰り返しているため、この期限に余り拘る必要はありまあせん。

この制度の意義

そもそもの話ですが、教育資金の贈与は昔から非課税です。このため、必要な教育資金をその都度贈与する行為には、贈与税は課税されません。

例えば、お孫さんが晴れて大学に合格して、入学金を大学へ支払うタイミングで、祖父母が学費を贈与する場合には、まさしく『必要な都度』にあてはまりますので、贈与税は非課税になるのです。

贈与税が非課税になるのは、「夫婦や親子、兄弟姉妹などの扶養義務者からの教育資金」となっており、この「扶養義務者」には直系血族(つまり祖父母)が含まれます。

扶養義務は以下の様に義務が定められています。

| 扶養義務の種類 | 義務の内容 | 扶養義務者 | 判断 |

| 生活保持義務 | 扶養義務者自身と同じ水準の生活を、被扶養者にも保障する義務 | 未成年者の両親 配偶者 |

協議または家庭裁判所の判断 |

| 生活扶助義務 | 扶養義務者自身の生活は通常どおり送れることを前提として、その余力の範囲内で、被扶養者を扶養する義務 | 成人した子供の両親 直系血族(祖父母・曾祖父母) 兄弟姉妹 特別の事情がある場合は3親等内の親族:伯父(叔父)、伯母(伯母)、おい、めい |

協議または家庭裁判所の判断 |

しかしながら、将来かかる学費をまとめて贈与してしまえば、これは『必要な都度』にはあたらないので、贈与税が課されてしまうことになります。

この特例制度が存在する意義はなんなのかといえば、将来にかかる教育費を「前倒しで一括贈与」した場合にも、非課税になる点です。

例えば、高齢の祖父母が孫のために教育資金を贈与したいと思っても、孫が教育資金を必要にするタイミングを待っていては、相続を迎えてしまう可能性があります。

そんな場合に、一括してまとまった金額を非課税で贈与できるのが、この制度のメリットです。

この制度の利用可能範囲

本制度で利用できる「教育資金」は、以下のように、支払い先により2種類に大別されており、非課税となる上限額が異なります。

学校等は、1,500万円まで非課税

- 入学金、授業料、入園料、保育料、施設設備費または入学(園)試験の検定料など

- 学用品費、修学旅行費、学校給食費など、学校等における教育に伴って必要な費用など

学校等以外(塾、習い事など)は、500万円まで非課税

学校等以外の者に対して直接支払われる金銭で、教育費として社会通念上相当と認められるもの

- 学習塾などに直接支払われるもの

- スポーツ(水泳、野球など)または文化芸術に関する活動(ピアノ、絵画など)その他教養の向上のための活動に係る指導への対価など

- 習い事に使用する物品の購入に要する費用(楽器や用具など)

- 学校教育等に必要な費用で学校等が必要と認めたもの(オンライン授業の実施に伴うパソコン購入費用など)

- 通学定期券代

- 外国の学校に払う学費、飛行機代など(ホームスティ代は含まれません。)

- 学校等に入学、転入学、編入学するために必要となった転居の際の交通費

この制度を利用可能な方

贈与を受けるための条件

- 贈与開始時期の年齢が30歳未満であること

- 前年分の所得税に係る合計所得金額が1,000万円以下であること

- 贈与者と受贈者のあいだで贈与契約を結ぶこと

- 金融機関で一定の手続きを行うこと

この制度を受ける方法

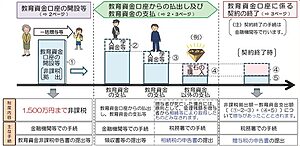

この制度は、金融機関等で手続きを行います。

この非課税の適用を受けるためには、教育資金管理契約の際に「教育資金非課税申告書」を金融機関等を通じて所轄税務署長に提出しなければなりません。

また、金融機関等から金銭等の払出し及び教育資金の支払を行った場合には、教育資金の支払に充てた領収書などを一定の期限までに金融機関等へ提出する必要があります。

この特例を使用する際は、贈与者と受贈者のあいだで贈与契約を結び、金融機関経由で「教育資金非課税申告書」を税務署に提出した上で、受贈者名義の口座に預金する必要があります。

受贈者は教育資金が必要になる都度、領収証などを金融機関に提出して資金を口座から引き出して利用します。

教育資金として使った証拠を残す方法

この制度を使用する場合に、元からあるお金と、贈与で受け取ったお金が混じってしまい、贈与でもらったお金が、教育資金として使われたかどうかがわからなくなってしまうということがあります。

こうなってしまうと、後から調べられなくなってしまい、本特例自体が使用できないことになりかねません。

そうならない為に、以下の方法をおすすめします。

- 祖父母が直接、学校や塾に振り込む

ただし、相手の学校や塾が受け付けない場合もあるので、事前確認が必要になります。 - 専用の口座を一つ開設

祖父母からの贈与資金と教育関係の支出だけにしておけば、教育資金として使っていることの証拠になります。

注意すべきは、資金の使途です。

もし、教育資金以外に使用した場合には贈与税がかかります。「教育資金だと思って使ったけれど、実は違っていた」ということにならないように、十分に確認してから資金を使用しましょう。

さらに、該当する項目であっても領収書などがない場合には、非課税と認められない点も、注意が必要です。

この制度が終了するタイミング

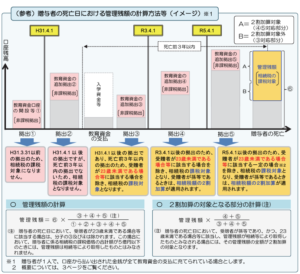

本制度により贈与された資金を受贈者が非課税で利用できるのは、贈与者が死亡した時、又は、原則として30歳に達するまでです。

贈与者が健在であり、かつ、受贈者が30歳に達した場合には贈与契約は終了します(受贈者が在学中などの場合は、例外あり)。

契約終了時に、口座に資金が残っていた場合

受贈者が30歳になると、教育資金贈与契約は終了します。

その際に教育資金口座に残額があれば、贈与税が課されます。(そのタイミングで贈与の控除枠110万円が残っていれば、それを使用することが可能です。)

又、契約期間中に受贈者が死亡した場合も教育資金贈与契約は終了します。

教育資金贈与Q&A

毎年必ず、領収書を銀行に提出が必要

この制度は、金融機関でそれ専用の口座を開設し、教育資金として使った領収書を、その金融機関に提出しなければいけません。

領収書を集める方も大変ですし、受け取った金融機関の人も大変です。

しかし、これを行わないと、「祖父母が孫の教育費を贈与」したのではなく、「祖父母が子供に贈与」したのではないかと疑われてしまします。

きちんと孫の教育資金であることを証明できないと、子供に贈与税が掛かってしまいます。

30歳までに使い切らないといけない

贈与した1500万円は学費として使い切れずに残ってしまいます。

この場合どうなるかというと、 その孫が30歳になったときに、使い切れなかった金額に対して贈与税が課税されます。

もし1500万円がそのまま残っていれば、366万円の贈与税です。

教育資金以外で使うと大変なことに

最悪のケースは、孫が30歳になる前に、その1500万円を教育資金以外に使い込んだ場合です。

例えば、『教育資金贈与でもらったお金』綺麗さっぱり使い切ったとしましょう。

この場合、実際には孫が30歳になった年に、366万円の贈与税が課されます!

そのため、この制度は計画的に利用しなければいけないです。

ちなみに、世の中の平均贈与金額は約700万円前後です。

1500万円まで使う方はそこまで多くないのかもしれません。

祖父母は4人いる

お孫さんにとって祖父母は4人存在します。片方の祖父母から1500万円の贈与を受ければ、もう一方の祖父母から1500万円の贈与を受けることはできなくなります。

両方の祖父母から1500万円ずつ、つまり3000万円の贈与を受けられるわけではなく、合計1500万円までしか貰うことはできません。

なお、贈与を貰う場合には、配偶者側のご両親にもその旨を伝えてあげて下さい。

所得が1000万円を超える人は適用外

贈与を受ける人の所得が1000万円を超える場合には、この特例が受けられません。

これは、30歳未満で既に1000万円以上の所得を得ているのなら、控除は不要という判断です。

別に贈与が禁止されている訳ではないので、贈与税を支払うつもりなら、贈与してあげて構いません。

23歳以上の習い事に対する費用は、非課税ではない

教育資金贈与の一括贈与は、中学や高校、大学や専門学校の学費以外にも、塾やスイミングスクール、お料理教室や免許の教習所の費用にも使うことが可能です。

23歳以上の人については、学校ではない趣味や習い事の費用については、非課税の対象外となります。このため、23歳になるまでに教育資金を使い切ってしまって下さい。

使い切れなかった分は23歳になった年の贈与税課税価格に算定されます。つまり、大切に節約していると思わぬ税金がかかります。

もちろん、教育資金に使ったというレシートや領収書の証明が必要です。

30歳になっても学校に在学などをしていれば、非課税が続きます(要件緩和)

これまでの教育資金贈与は、贈与を受けた人が30歳になった時に使い切れていない金額が残っていたら、その部分に贈与税が課税されました。

しかし、世の中には30歳の時点で大学院などの学校に通っている人もいます。そのような人を救済するため、30歳になった時に、学校等に在学している人、教育訓練給付金の対象となる教育訓練を受けている人に対しては、贈与税を課税しないことになっています。

ただし、その人が40歳になった時には強制終了となります。

まとめ

教育資金の贈与についての重要なポイントは次の3つです。

- 教育資金贈与の非課税制度は2つある。(一括贈与の特例と昔ながらの都度贈与)

- 今すぐ必要な教育費は特例を使わなくても非課税になる。

- 教育資金として使っている証拠を残すために、お金の流れを明確にする。

特例制度と昔ながらの都度贈与を組み合わせれば、1500万円以上の教育資金を非課税にすることも可能ですので、上手く利用して下さいね。

なお、「教育資金の贈与」に対するアドバイスを受けたい方は、以下の記事で紹介する相続に強い税理士にご相談頂ければと思います。

コメント